A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

A entidade que divulgar a informação contábil, caso torne

público o total da remuneração do pessoal chave da

administração, estará dispensada de detalhar os valores dos

benefícios de curto prazo a administradores e eventual

remuneração baseada em ações.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

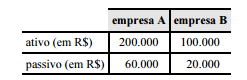

Situação hipotética: Duas empresas com interesses comuns,

porém sem participação acionária entre si, apresentam a

seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

O porte da EFPC, a quantidade de planos por ela administrados, as modalidades de planos de benefícios por ela oferecidos e a sua forma de gestão são aspectos considerados na definição de critérios quantitativos e qualitativos para a realização das despesas administrativas da EFPC que possibilitarão a avaliação da relação entre a necessidade e adequação dos gastos com os resultados obtidos.

Julgue os itens que se seguem, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

A conta patrimonial denominada apuração do fluxo dos

investimentos permite que sejam identificadas transferências

de recursos entre os fluxos de investimentos e as gestões

previdencial e administrativa decorrentes dos resultados

positivos ou negativos dos investimentos.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Na estrutura sintética da planificação contábil, as gestões

previdencial, administrativa e assistencial estão agregadas à

rubrica totalizadora 1.2 Realizável.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

A atual planificação contábil padrão das EFPCs é formada por codificação alfanumérica: o código (numérico, com dez dígitos) indica a conta; a outra parte (alfabética) indica o nome da conta.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A demonstração do plano de gestão administrativa consolidada explicita as alterações do fundo administrativo, detalhando, além das receitas administrativas do exercício, outras como: as despesas administrativas e os resultados negativos dos investimentos, sobras ou insuficiência da gestão administrativa e a constituição ou reversão do fundo administrativo no exercício.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A linha provisões técnicas da demonstração das provisões

técnicas do plano de benefícios representa a totalidade dos

compromissos do plano de benefícios.