Com base na tabela acima, que apresenta os saldos, em reais, das

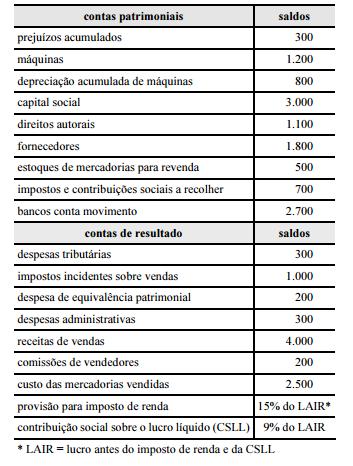

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A existência de impostos e contribuições a recolher é

indicativa de lucro no exercício de 2013.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída

em 31/1/2014, as aplicações de recursos imobilizados de 2013

e de janeiro de 2014 são consideradas gastos pré–operacionais

e classificadas como despesas referentes ao exercício de 2014.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

Uma empresa deve contabilizar o IPI pago na aquisição de

estoques como custo incluído na demonstração do resultado

do exercício (DRE), após a apuração da receita líquida de

vendas, considerado o custeio por absorção.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

No balanço patrimonial encerrado em 31/12/2012 de uma

empresa comercial com ciclo operacional de um ano, a

aplicação em instrumento financeiro mantido até o vencimento,

efetuada em dezembro de 2012, com vencimento em abril de

2014 e rendimentos prefixados, deverá figurar no ativo

circulante no balanço patrimonial, no grupo de

disponibilidades.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

A conta de despesas financeiras a vencer, decorrentes de

empréstimos e financiamentos contraídos com correção

pós–fixada, registra uma despesa a ser levada para a

demonstração de resultado do exercício do ano em que a

empresa contraiu a dívida.

Acerca dos critérios de mensuração das provisões e dos passivos

contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve

ser a melhor estimativa dos dispêndios necessários para

liquidar a obrigação presente na data da apresentação das

demonstrações contábeis.

No que se refere ao tratamento contábil aplicável aos impostos e

contribuições, julgue os seguintes itens.

O mesmo percentual do ajuste para perdas de dívida ativa pode

ser usado na constituição do ajuste de perdas de créditos

relativos a impostos e contribuições vencidos e não inscritos

em dívida ativa.

Julgue os itens a seguir, com base na Constituição Federal de 1988 (CF), no Decreto–Lei n.̰ 288/1967, no Decreto–Lei n.̰ 356/1968 e no Decreto n.̰ 61.244/1967.

A CF manteve a Zona Franca de Manaus com suas características de área de livre comércio, tendo a Emenda Constitucional n.̰ 42/2003, no Ato das Disposições Constitucionais Transitórias, ampliado o prazo de sua manutenção em dez anos.

Julgue os itens a seguir, com base nas Leis n.os 8.387/1991 e 9.960/2000 e no Decreto n.̰ 6.008/2006.

Considere que determinada empresa tenha importado peças metálicas para a fabricação de brinquedos na Zona Franca de Manaus, os quais serão destinados exclusivamente à exportação. Nessa situação, a sociedade empresária estará isenta do pagamento de taxas, preços públicos e emolumentos devidos a órgãos, autarquias ou quaisquer entidades da administração pública, direta ou indireta.

Julgue os itens a seguir, com base nas Leis n.os 8.387/1991 e 9.960/2000 e no Decreto n.̰ 6.008/2006.

Suponha que determinada empresa fabricante de microcomputador portátil na Zona Franca de Manaus pretenda ser beneficiada com a isenção do imposto sobre produtos industrializados e a redução do imposto de importação. Nessa situação, ela deve apresentar projeto ao Conselho de Administração da SUFRAMA e seus produtos devem ser produzidos de acordo com o processo produtivo básico definido pelo Poder Executivo.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê

de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como

fundamentado em rentabilidade futura (goodwill) é parte do

valor contábil do investimento, vedada a sua amortização.

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

Considere que um item de ativo intangível tenha sido reconhecido inicialmente em janeiro de 2013. Nesse caso, é necessário o registro de despesa de amortização no exercício, em contrapartida de uma conta de amortização acumulada.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

A conta contábil que evidencia os ajustes de avaliação

patrimonial terá saldo capaz de demonstrar contrapartidas de

aumentos e diminuições de elementos do ativo e do passivo no

balanço patrimonial.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

O registro contábil dos estoques de uma empresa pelo método

do PEPS (primeiro a entrar — primeiro a sair) ocorre quando

se utiliza o inventário permanente.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

A parte do lucro que uma sociedade anônima não destinar ao

pagamento de dividendos deverá ser contabilizada como

reservas de capital.