A contabilidade da Empresa Comercial Ltda.registrava, em 30/09, um saldo na conta Duplicatas a Receber, um saldo no valor de R$ 27.000. Durante o mês de outubro foram realizadas as seguintes operações:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

A Comercial Planalto do ABC Ltda. adquiriu um veículo para seu uso próprio por R$ 30.000, com uma entrada de 60% e financiando o restante em cinco parcelas iguais e sucessivas. Para realizar a contabilização dessa operação, através de um único lançamento, deverá ser utilizado a seguinte fórmula:

A Revendedora Comercial ABC Ltda., no mês de setembro, realizou as seguintes operações com mercadorias:

- Dia 10: compra de 750 unidades a R$ 6 cada uma:

- Dia 15: venda de 1.000 unidades a R$ 15 cada uma;

- Dia 20: compra de 2.250 unidades a R$ 8 cada uma;

- Dia 28: venda de 1.500 unidades no total de R$ 22.500.

Sabendo-se que no início do mês havia em estoque 500 unidades no montante de R$ 2.500, e que a incidência de ICMS, nas compras e vendas, era de 10%, o Resultado com Mercadorias no período, pelo método PEPS, foi igual a:

Uma despesa não incorrida e paga no exercício, relativa à prestação de serviços à empresa por parte de terceiros e cujos benefícios se estenderão pelos próximos doze meses, deverá ser classificada no seguinte grupo:

Dentre as alternativas abaixo, aquela que contém somente contas cujos saldos são de natureza devedora é:

Observe abaixo a relação das contas que podem compor o patrimônio líquido de uma determinada companhia:

- Ágio na Emissão de Ações

- Reserva Legal

- Reserva de Contingência

- Reserva de Incentivos Fiscais

- Produto na Alienação de Bônus de Subscrição

- Ajustes de Avaliação Patrimonial

- Ações em tesouraria

Das contas relacionadas, classificadas como Reservas de Capital são em número de:

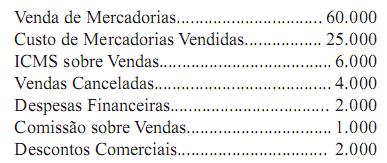

Para apuração do resultado do exercício em 31/12/2011, da Empresa Comercial Ltda., foram levantados os seguintes dados (valores em R$):

Com esses dados, pode-se afirmar que o lucro bruto apurado foi igual a:

A Empresa Comercial ABC Ltda. Recebeu, em 20/09/2011, um aviso do Banco Itamarati S/A, comunicando o recebimento de uma duplicata que foi descontada anteriormente, em 05/06/2011. Na data de recebimento do aviso bancário, na contabilidade da Empresa Comercial, deveria ter sido efetuado o seguinte lançamento:

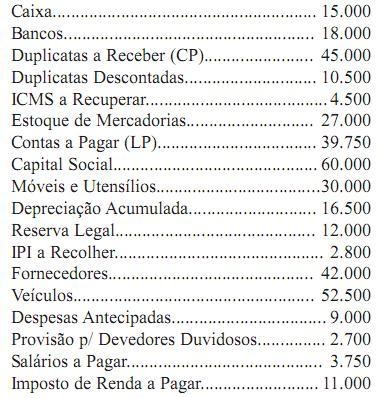

Em 31/12/2011, o balanço patrimonial da Empresa Comercial apresentava as seguintes contas com seus respectivos saldos:

Com esses dados, o montante do Passivo Exigível era igual a:

A Companhia ABC adquiriu, em 20/04/2005, um equipamento para o seu parque industrial, pagando à vista, o valor total de R$ 252.000. Na ocasião da aquisição, foi considerado um valor residual de R$ 28.000 e uma taxa linear anual de depreciação de 15%. O equipamento foi instalado e colocado em operação cinco dias após sua aquisição. Com essas informações, em 31/12/2008, o valor contábil do referido bem correspondia a:

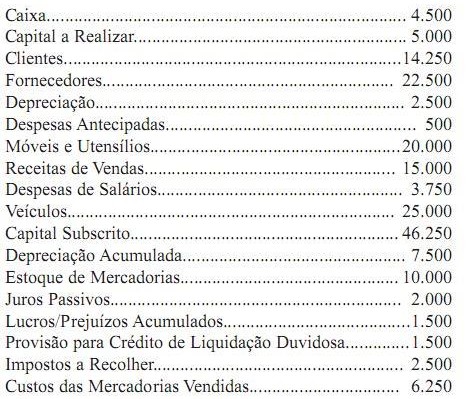

Em 31/12/2011, o livro Razão da Empresa XYZ Ltda. apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Na elaboração do balancete de verificação, o somatório dos saldos das contas de natureza devedora foi igual a:

Do seguinte elenco de contas: ICMS a Recolher, Despesas Provisionadas, Duplicatas Descontadas, Despesas Antecipadas, Descontos Condicionais Concedidos, Receitas Antecipadas, pode- se afirmar que existem:

Durante o mês de março de 2011, a Empresa Planalto Ltda efetuou as seguintes operações:

- Pagamento de duplicatas no valor de R$ 17.500, após o vencimento, com juros de 10%;

- Compra de mercadorias para revenda no valor de R$ 77.000, com 20% de entrada;

- Recebimento de clientes no valor de R$ 14.000. Como o pagamento foi realizado após o vencimento, houve a cobrança de juros no valor de R$ 1.400;

- Pagamento de despesas gerais no valor de R$ 14.000.

Com essas informações, pode-se afirmar que:

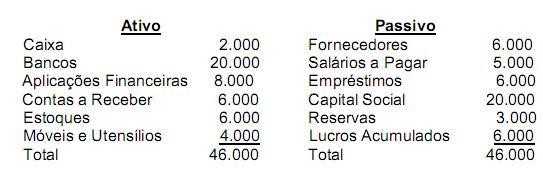

O Balanço Patrimonial da Empresa Comercial ABC Ltda., elaborado em 31/12/2011, apresentava a seguinte estrutura:

Com esses dados, pode-se concluir que o capital total à disposição da empresa era igual a:

Uma empresa comercial realizou, durante o exercício de 2010, inúmeras operações de vendas de mercadorias a prazo, com emissão de duplicatas. Em 31 de dezembro, cumprindo o princípio da prudência, apropriou uma parcela do saldo a receber em conta representativa de perdas que poderão ocorrer pelo não recebimento. A baixa das duplicatas consideradas incobráveis, depois de esgotados todos os recursos legais para sua cobrança, é efetuada pelo seguinte lançamento: