Considerando as bases de mensuração de ativos e passivos descritas na Norma Brasileira de Contabilidade NBC TG ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, considere as afirmativas abaixo:

1- Custo histórico é a base de mensuração de ativos em que estes são avaliados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

2- Custo corrente é a base de mensuração de ativos em que estes são avaliados pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

3- Valor realizável é a base de mensuração de passivos em que estes são avaliados pelos montantes de caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações.

4- Valor presente é a base de mensuração de ativos em que estes são avaliados pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço.

Assinale a alternativa correta.

Em relação às Receitas Públicas, identifique como verdadeiras ou falsas as seguintes afirmativas:

( ) Receitas Intraorçamentárias são ingressos oriundos de operações realizadas entre órgãos e demais entidades da Administração Pública integrantes dos orçamentos fiscal e da seguridade social no âmbito de uma mesma esfera de governo.

( ) As Contribuições de Interesse de Categorias Profissionais ou Econômicas, tais como a Anuidade cobrada para a Categoria QI – Enfermeiro, pelo Conselho Regional de Enfermagem do Paraná, constituem Receitas Correntes Tributárias desse órgão.

( ) Receitas Ordinárias possuem característica de continuidade, como por exemplo, as receitas correntes tributárias, ao passo que as Receitas Extraordinárias não possuem tal característica, como, por exemplo, a receita de capital decorrente da alienação de ativos imobilizados.

( ) Para fins de reconhecimento de Receitas Públicas sob o enfoque orçamentário, todo ingresso de recurso financeiro, inclusive os transitórios e com obrigação de restituição imediata, constitui Receitas Públicas.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1- Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2- Construção de escolas públicas.

3- Recolhimento das contribuições previdenciárias dos funcionários públicos.

4- Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5- Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6- Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.

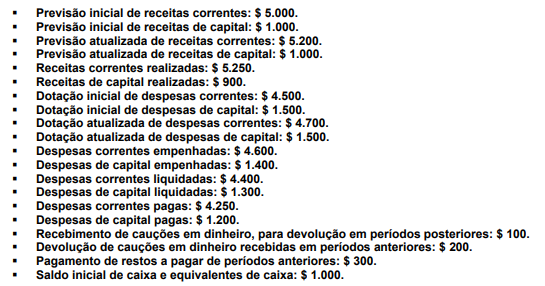

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

A partir das informações acima, assinale a alternativa correta.

A Demonstração das Variações Patrimoniais, prevista no artigo 104 da Lei 4.320/64, tem como objetivo, de acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis, evidenciar as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício, por meio da confrontação entre as variações quantitativas aumentativas e diminutivas. Ao final do período X1, um município apresentou os seguintes valores, extraídos de seu sistema contábil:

A partir das informações acima, os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do Resultado Patrimonial do Exercício são, respectivamente.