Acerca dos critérios de classificação dos elementos patrimoniais, nos termos da Lei nº 6.404/76 e da NBC TG 26(R4), é correto afirmar: I – No Ativo, as contas devem estar dispostas em ordem decrescente, em razão do grau de liquidez dos elementos que as compõe. II – No Ativo Circulante registram-se disponibilidades, direitos que espera-se sejam negociados ou realizados até o período de 12 meses após a data do balanço e as aplicações de recursos em despesas do exercício seguinte. III – No Ativo Realizável a Longo Prazo registram-se as contas representativas dos bens e direitos realizáveis após o término do exercício seguinte e as dos bens e direitos oriundos de negócios não operacionais realizados por coligadas, controladas, proprietários, sócios, acionistas e diretores. IV – No Passivo, as contas devem estar dispostas em ordem crescente de grau de exigibilidade dos elementos que as compõe. V – No Passivo Circulante encontram-se registradas as contas representativas das obrigações lá mantidas essencialmente com a finalidade de serem negociadas ou exigíveis até o período de 12 meses após a data do balanço. VI – No Passivo Não Circulante devem ser registradas as contas representativas das obrigações exigíveis após o período de 12 meses da data do balanço.

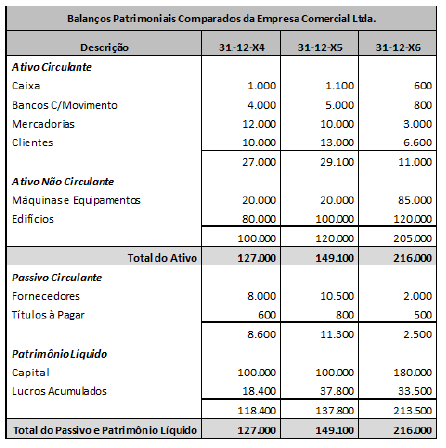

Ainda com relação à Demonstração do Fluxo de Caixa elaborada com base nos elementos das Demonstrações Financeiras da Cia. Maricá Ltda., é correto afirmar que:

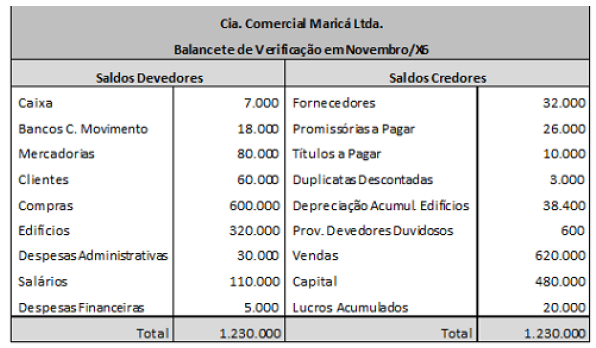

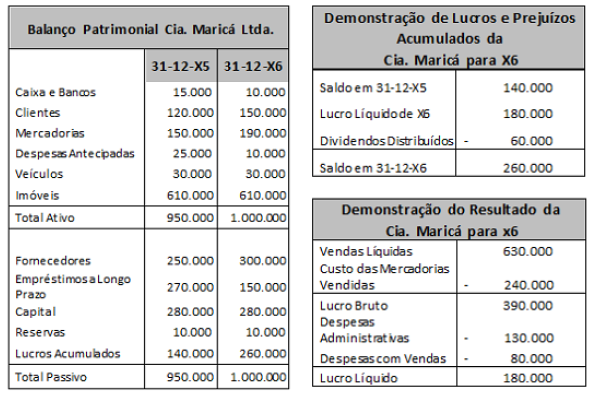

Com base no Balanço Patrimonial Final da Cia. Comercial Maricá Ltda., elaborado para o período de X6, qual o valor do Capital Circulante Líquido?

Qual o valor do capital total à disposição da empresa, o seu disponível imediato e o seu exigível, respectivamente?

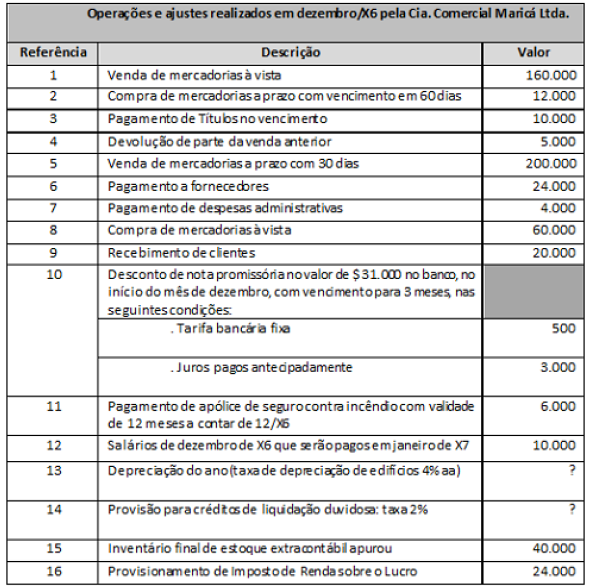

Com base nos elementos nelas contidos, para fins de elaboração da Demonstração do Fluxo de Caixa, indique os valores para “Recebimento das Vendas", “Pagamento a Fornecedores" e “Pagamento de Despesas", respectivamente.

Como a Contabilidade deverá registrar a amortização anual de um Ativo Intangível, adquirido por $ 250.000 que cairá em domínio público após 10 anos?

Qual o valor total do Patrimônio Líquido no Balanço ao final de X6?

O Índice de Liquidez Corrente e o Índice de Liquidez Imediata do exercício de X6 são, respectivamente:

Considere a seguinte situação e responda. A Cia. Prestadora de Serviços Ágil Ltda. está expandindo suas operações e decide adquirir um novo caminhão para entregas. Considerando-se a limitação de caixa, o caminhão será adquirido por meio da contratação de um empréstimo bancário. Qual o efeito do registro dessa operação no balanço da companhia?

De acordo com o art. 176, § 4º da Lei 6.404/76, as Notas Explicativas visam fornecer as informações necessárias para esclarecimento da situação patrimonial, ou seja, de determinada conta, saldo ou transação, ou de valores relativos aos resultados do exercício, ou para menção de fatos que podem alterar futuramente tal situação patrimonial. Considerando a nota descrita abaixo, indique a que aspecto, conta, transação, saldo ou fato ela se refere:

Nota Explicativa: Constituída em montante considerado suficiente pela administração para cobertura de possíveis perdas na realização dos créditos, com base na experiência dos últimos dois anos e considerando um incremento da iliquidez atual em aproximadamente 30% sobre essa experiência anterior.

Acerca da definição, conceito ou aplicabilidade das Contas de Compensação, nos termos definidos pela Lei 6.404/76, é correto afirmar que:

O lançamento que demonstra corretamente a devolução de compras de $ 10.000, adquiridas a prazo, com desconto incondicional de 20% obtidos é:

Qual foi o valor do Lucro/Prejuízo apurado no Resultado do Exercício do período de X6?

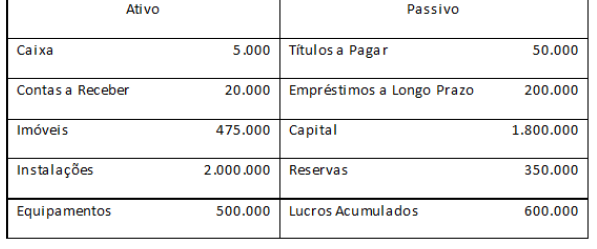

Acerca da equação do balanço contábil, é correto afirmar: