Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

Uma determinada sociedade empresária apresentou uma produção de 1.500 unidades de certo produto, sendo que teve R$135.000,00 de custos fixos totais e R$345.000,00 de custos variáveis totais. Sabendo que a margem de contribuição unitária é de R$340,00 e não houve despesas, assinale a alternativa correta:

Uma classificação usual é a que leva em consideração a relação entre o valor total de um custo e o volume de atividade numa unidade de tempo. Divide basicamente os custos em fixos e variáveis. (Martins – 2010) Com base nas informações, assinale a alternativa correta.

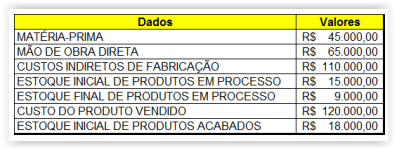

Uma determinada sociedade industrial apresentou, no mês de julho de 2016, os seguintes dados na contabilidade de custos:

Com base nos dados apresentados acima, o saldo de Estoques de Produtos Acabados ao final de julho é de:

Analise as afirmações abaixo e assinale a alternativa correta.

I. Do inglês Activity Based Costing (ABC), o custeio ABC é uma metodologia de custos que busca reduzir as distorções provocadas pelos outros métodos de rateio de custos indiretos.

II. Do ponto de vista conceitual, o custeio ABC não pode ser considerado a melhor metodologia para todas e quaisquer aplicações gerenciais. Alguns estudiosos advogam a não-necessidade de se implantar tal sofisticado sistema, outros afirmam também que o custeio ABC tinha ido longe demais na expectativa e na imagem que vinha recebendo das empresas de consultorias especializadas, classificando-o como uma panaceia, isto é, um remédio para todos os males. É um conceito que se enquadra nas mais atualizadas definições de ativo, no que se refere aos estoques. Esse modelo procura apurar os custos de atividades e o relacionamento com os produtos.