De acordo com a Resolução CFC nº 1.374/2011 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar. Assinale a alternativa correta, de acordo com a Estrutura Conceitual.

A empresa XPTW Serviços Digitais Ltda. foi constituída para negociar Bitcoins no Brasil, e seu capital social registrado é de R$ 300.000,00, dividido em dois sócios. Após um ano de operação, a empresa resolveu comprar de seus sócios o equivalente a R$ 200.000,00 de valor nominal de seu capital social, por R$ 400.000,00, considerando a valorização da empresa. Sabendo-se que também está registrado no Patrimônio Líquido um saldo de Lucros Acumulados de R$ 300.000,00, qual é o novo saldo do Patrimônio Líquido da empresa?

De acordo com o que estabelece a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, analise as seguintes assertivas sobre o Balanço Patrimonial e assinale V, se verdadeiras, ou F, se falsas.

( ) A entidade deve apresentar contas adicionais, cabeçalhos e subtotais nos balanços patrimoniais sempre que sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) A apresentação da conta de participação de não controladores deve ser apresentada de forma destacada fora do patrimônio líquido.

( ) Na situação em que a entidade apresente separadamente seus ativos e passivos circulantes e não circulantes, os impostos diferidos ativos (passivos) não devem ser classificados como ativos circulantes (passivos circulantes).

( ) Mesmo que a apresentação de todas as contas do Ativo, em ordem de liquidez, proporcione uma informação confiável e mais relevante, a separação entre ativos circulantes e não circulantes e passivos circulantes e não circulantes deve ser mantida.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo quando o recurso for parte integrante das atividades operacionais da entidade. Os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. NÃO representa um exemplo de como um ativo pode gerar benefícios econômicos para uma entidade quando:

Uma empresa de prestação de serviços de transporte vendeu à vista, em dezembro de 2018, uma passagem para uso no mês de março de 2019. Caso o cliente desista de fazer a viagem, ele terá direito a ressarcimento do valor pago e, caso deseje mudar a data, deverá pagar a diferença para a tarifa em vigor na data da mudança. O registro da operação de venda da passagem será feito a crédito de:

Uma Sociedade Empresária apresentou, em 31/12/2018, antes da apuração do resultado do exercício, o seguinte Patrimônio Líquido:

Contas Saldos

- Reserva de Capital – Ágio na Emissão de Ações: R$ 9.800,00

- Capital Subscrito e Integralizadado: R$ 92.000,00

- Reserva Estatutária: R$ 2.100,00

- Reserva Legal: R$ 17.300,00

O Lucro Líquido apurado em 31/12/2018 foi de R$ 25.500,00.

Nesse caso, de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor a ser destinado no período para Reserva Legal é de, obrigatoriamente:

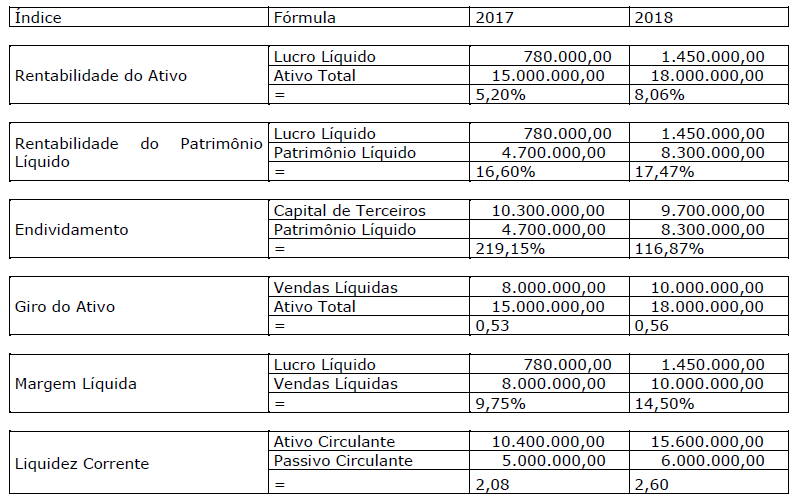

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Determinada entidade registra as duplicatas resultantes de suas vendas numa conta denominada CLIENTES. Ao analisar as contas dessa entidade, o auditor encontrou a seguinte situação: a conta CLIENTES, no Ativo, apresentava um saldo credor de R$ 11.000,00. A conta DUPLICATAS DESCONTADAS, também no Ativo, apresentava um saldo credor de R$ 11.000,00. Imediatamente, o auditor adotou os procedimentos de auditoria cabíveis, tendo em vista que, mesmo antes de qualquer exame de revisão, ele percebeu que havia problemas nos saldos analisados, resultantes de algum erro ou fraude. Analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas, em relação aos problemas percebidos pelo auditor.

( ) A conta CLIENTES nunca pode estar com saldo credor, apenas devedor ou zero.

( ) A conta CLIENTES, pela sua natureza (não pelo saldo apresentado), classifica-se no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS deveria estar classificada no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS somente pode apresentar saldo devedor ou zero.

( ) As contas CLIENTES e DUPLICATAS DESCONTADAS jamais podem apresentar o saldo com mesmo valor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

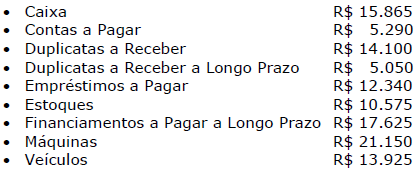

Uma entidade apresenta, em um balanço encerrado, as contas patrimoniais abaixo. Classifique os saldos patrimoniais apresentados, de acordo com a sua apresentação no Balanço Patrimonial.

Com base nos saldos acima, é possível afirmar que: