Nos termos estabelecidos no art. 30 da Lei nº 6.404/76, a companhia não poderá negociar com as próprias ações. Nessa proibição, não se compreendem:

I. As operações de resgate, reembolso ou amortização previstas em lei.

II. A aquisição, para permanência em tesouraria ou cancelamento, desde que até o valor do saldo de lucros ou reservas, exceto a legal, e sem diminuição do capital social, ou por doação.

III. A alienação das ações adquiridas para permanência em tesouraria ou cancelamento, desde que até o valor do saldo de lucros ou reservas, inclusa a legal, para alteração do capital social, para doação ou não, ainda que mantidas em tesouraria.

IV. A compra quando, resolvida a redução do capital mediante restituição, em dinheiro, de parte do valor das ações, o preço destas em bolsa for inferior ou igual à importância que deve ser restituída.

As afirmativas CORRETAS são:

De acordo com o estabelecido no art. 27 da Lei nº 6.404/76, a companhia pode contratar a escrituração e a guarda dos livros de registro e transferência de ações e a emissão dos certificados com instituição financeira autorizada pela Comissão de Valores Mobiliários a manter esse serviço. Assim sendo, observe atentamente as afirmativas a seguir:

I. Contratado o serviço, somente o agente emissor poderá praticar os atos relativos aos registros sem emitir os certificados.

II. O nome do agente emissor constará das publicações e ofertas públicas de valores mobiliários feitas pela companhia.

III. Os certificados de ações emitidos pelo agente emissor da companhia deverão ser numerados seguidamente, mas a numeração das ações será facultativa.

As afirmativas CORRETAS são:

Um lançamento a débito em conta do Ativo Circulante e a crédito em conta do Patrimônio Líquido indica que a empresa

Contas de controle do razão geral devem ser estabelecidas para cada classe principal de imobilizado, para registro de seu custo e respectivas depreciação e exaustão acumuladas. Por sua vez, o registro contábil da depreciação das mesas e cadeiras utilizadas pelo pessoal da contabilidade da empresa deve assim ocorrer:

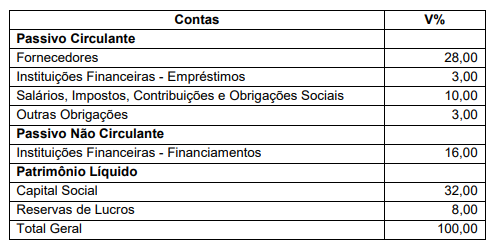

A Análise Vertical das fontes de recursos da Cia. Tomaz & Valdir em 31/12/20X1 estava assim representada:

Considerando as informações, NÃO é correto afirmar:

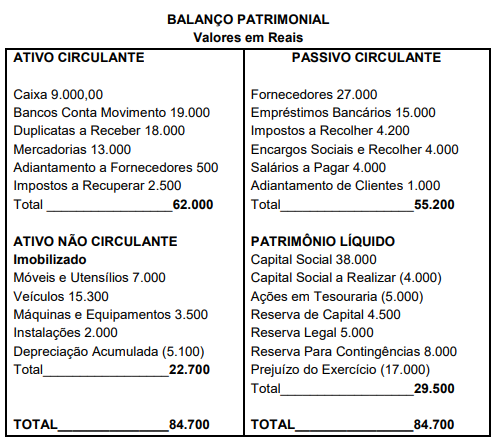

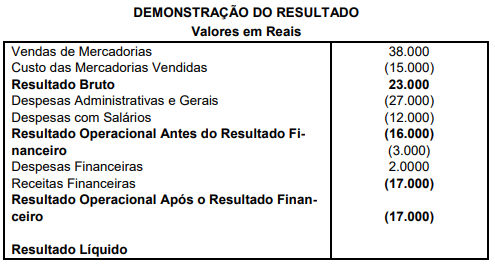

Observe o Balanço Patrimonial e a Demonstração do Resultado da Cia. São Paulo abaixo:

Com base exclusivamente nas informações acima, pode-se afirmar que o capital circulante líquido - CCL da Companhia, corresponde, respectivamente, a

No que tange aos lançamentos contábeis, a simples operação de compra de mercadorias a prazo, face ao mecanismo de débito e crédito das contas, implica aumento do:

Observe o Balanço Patrimonial da Cia. Prates e Fernandes abaixo:

Com base exclusivamente nas informações acima, pode-se afirmar que o índice de liquidez corrente da Companhia, nos dois períodos corresponde, respectivamente, a

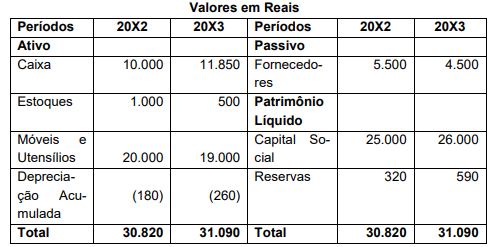

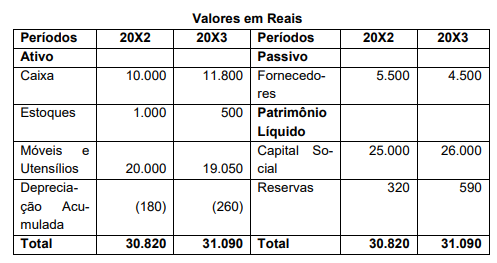

Observe o Balanço Patrimonial da Cia. Prates abaixo:

Com base exclusivamente nas informações acima, pode-se afirmar que o índice de liquidez imediata da Companhia, nos dois períodos corresponde, respectivamente, a

Com respeito às sociedades por ações, NÃO é correto afirmar:

Para o registro contábil do pagamento de uma duplicata, com desconto, feito em um único lançamento (partida de Diário), usam-se