A NBC TSP 11 - Apresentação das Demonstrações Contábeis aborda, entre outros pontos, itens mínimos que devem ser incluídos nas demonstrações contábeis, caso apresentem valores. Nesse contexto, um analista estava verificando os saldos apresentados no balanço patrimonial de um ente público com as respectivas notas explicativas.

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

Embora a maior parte das receitas públicas seja originada de transações sem contraprestação, há recursos que ingressam nos cofres públicos em decorrência de uma contraprestação e requerem o devido registro e controle.

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

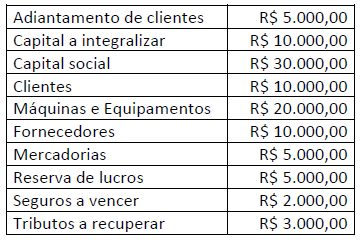

Considere os saldos de natureza patrimonial no quadro a seguir, apresentados por uma entidade ao final de um dado exercício financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

As empresas proporcionam formas de compensação em troca de serviços prestados pelos seus empregados ou pela rescisão do contrato de trabalho, tratadas nas normas contábeis como benefícios a empregados. Esses benefícios podem ser de curto ou longo prazo ou ainda pós-emprego.

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

O processo orçamentário brasileiro tem suas bases definidas na Constituição da República de 1988, que define as competências dos poderes nessa área. Nos últimos anos, o Poder Legislativo ampliou significativamente sua influência nesse processo com alterações constitucionais que adicionaram cláusulas impositivas quanto à aprovação e execução de emendas parlamentares ao orçamento.

Mais recentemente foram adicionadas regras relacionadas à inclusão das emendas de relator no Orçamento (emendas RP9). As emendas de relator podem indicar execução de programações de despesa oriundas de parlamentares, de agentes públicos ou da sociedade civil.

Considerando como base uma Receita Corrente Líquida de R$ 980 bilhões, as emendas de relator no Orçamento têm um teto, em bilhões de reais, de:

De acordo com o Pronunciamento CPC 04, ativo intangível é um ativo não monetário identificável sem substância física. Itens classificados como ativo intangível podem ter ou não vida útil definida.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

Os chamados relatórios fiscais foram concebidos para prover informações relativas a diversos aspectos do acompanhamento da execução orçamentária e da gestão fiscal, por parte dos gestores, órgãos de controle e sociedade. Uma das informações contidas nos relatórios se refere aos limites relativos à aplicação de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Durante a atividade de checagem de registro de despesas relativas à folha de pagamento, um analista contábil estava conferindo os itens classificados no elemento de despesa “11 - Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega uma série de gastos destinados ao pagamento de salários e benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é: