Em 30/12/X1, a sociedade empresária X definiu que irá descontinuar sua atual fábrica. Na data, esse ativo tinha valor contábil de R$ 100.000. O valor de venda foi estimado em R$ 140.000. Ainda, foi previsto que a construção da nova fábrica iria demorar quatro meses, momento em que a fábrica antiga deixaria de ser usada.

Assinale a opção que indica a apresentação e a mensuração da fábrica no balanço patrimonial da sociedade empresária X, em 31/12/X1.

Em relação aos elementos integrantes do balanço patrimonial, analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo prazo.

II. Componentes do passivo decorrentes de operações de longo prazo.

III. Componentes do ativo decorrentes de operações de curto prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto prazo com efeito relevante.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que indica as afirmativas que devem ser ajustadas a valor presente.

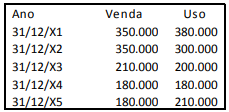

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina por R$ 400.000. A vida útil estimada da máquina era de 10 anos e a depreciação é realizada pelo método linear, sendo considerado valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

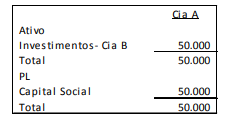

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$100.00.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

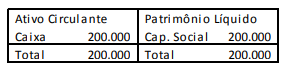

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

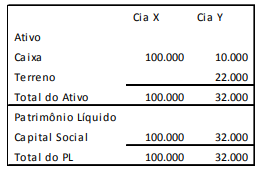

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000.

Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

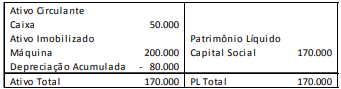

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

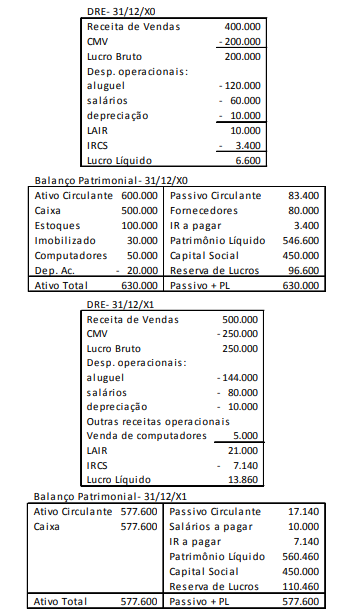

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.