De acordo com o Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a opção que indica o objetivo do relatório contábil-financeiro de propósito geral.

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

De acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, uma entidade pode ser requerida a divulgar menos informações nos períodos intermediários do que em suas demonstrações contábeis anuais.

Segundo o pronunciamento, assinale a opção que indica o conteúdo mínimo da demonstração contábil intermediária.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, um componente dos outros resultados abrangentes.

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e alterações, o conjunto de demonstrações contábeis obrigatório para esta sociedade empresária.

A Cia. A tem participação de 40% na Cia. B e exerce influência significativa nela.

Em 2017, os seguintes fatos ocorreram na Cia. B:

• Receitas operacionais à vista: R$ 24.000;

• Receitas operacionais a prazo: R$ 4.000;

• Despesas operacionais à vista: R$ 8.000.

• Reconhecimento e pagamento de imposto sobre a renda e contribuição social: R$ 6.800;

• Declaração de dividendos: R$ 5.000.

Com base nas informações acima, assinale a opção que indica o lucro líquido da Cia. A, em 31/12/2017.

Em 10/01/2018, uma entidade realizou uma venda por R$ 120, para recebimento em 60 dias. Na data, a entidade efetuou a operação de desconto bancário por R$ 100.

Assinale a opção que indica a correta contabilização da operação na data do desconto.

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta

Na elaboração da Demonstração do Resultado do Exercício de uma entidade, as comissões e despesas bancárias cobradas pelos bancos nas operações de desconto, de concessão de crédito e de comissões em repasses, devem ser contabilizadas como

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

Na elaboração do Balanço Patrimonial de uma entidade, o imposto sobre a renda diferido, quando ativo, deve ser contabilizado

Em relação à contabilização dos juros sobre capital próprio a pagar na Demonstração do Valor Adicionado, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, assinale a afirmativa correta.

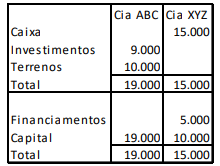

As Cias. ABC e XYZ apresentavam os seguintes balanços patrimoniais, em 31/12/2016.

Em 2017, a Cia. ABC reconheceu receitas operacionais à vista no valor de R$ 2.000 e a Cia. XYZ reconheceu receitas operacionais, à vista, no valor de R$ 1.000. Além disso, a Cia. ABC vendeu o terreno, à vista, para a Cia. XYZ, por R$ 14.000.

Assinale a opção que indica o lucro líquido do acionista controlador, em 31/12/2017, sem considerar os efeitos fiscais.

Em relação ao controle do estoque pelos métodos PEPS, UEPS e custo médio ponderado móvel, admitindo que os custos do estoque aumentam de forma contínua, assinale a afirmativa correta.

Assinale a opção que indica a existência de um passivo contingente.