Um auditor sempre deve estar ciente de que o resultado de seu trabalho pode ser influenciado pelos riscos de auditoria. A avaliação dos riscos baseia-se em procedimentos de auditoria para a obtenção de informações necessárias para essa finalidade, e nas evidências obtidas ao longo de toda a auditoria, podendo envolver, por exemplo, classes de transações, saldos contábeis ou divulgações significativas que não de saldos contábeis.

Nesse sentido, nos termos da NBC TA 200 (R1),

Um auditor, designado para realizar auditoria em operações de importação de mercadoria do exterior, foi indagado pela entidade auditada acerca dos destinatários de transmissão da Nota Fiscal Eletrônica (NF-e) pertinente a essa operação.

O auditor esclareceu que, nos termos do Ajuste SINIEF 07/05, uma vez concedida a autorização de uso da NF-e, a administração tributária da unidade federada do emitente deverá transmitir a NF-e à receita Federal do Brasil e à unidade federada

No que se refere à Escrituração Fiscal Digital (EFD), o Ajuste SINIEF 02/09 do Confaz dispõe que, mediante celebração de protocolo ICMS, as administrações tributárias das unidades federadas e da RFB poderão

A Resolução CFC NBC TSP Estrutura Conceitual especifica que a forma na qual a informação está organizada no Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPGs ) pode afetar a sua interpretação por parte dos usuários. Um auditor se deparou com duas situações: a primeira informação estava evidenciada em um lugar, mas baseada na informação relatada em outro local nos RCPGs; e a segunda informação estava relatada em locais diferentes, mas que contribuíam para o mesmo fim.

Esses dois casos retratam, respectivamente, os relacionamentos de informação de

Durante os trabalhos de auditoria em um lote de Notas Fiscais Eletrônicas (NF-e) emitidas pela entidade auditada, um auditor verificou os seguintes aspectos:

− foram transmitidas eletronicamente à administração tributária, via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte.

− seu uso foi autorizado por meio de Autorização de Uso da NF-e.

− apesar de formalmente regulares, essas NF-e foram emitidas mediante erro.

Posteriormente, o auditor verificou que, por causa desse erro, não foi possível o pagamento do imposto devido.

Nesse caso, nos termos do Ajuste SINIEF 07/05, a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida,

Nos termos do Ajuste SINIEF 02/09 do CONFAZ, a Escrituração Fiscal Digital (EFD) foi instituída para uso pelos contribuintes do Imposto

Um auditor recebeu orientação para fazer a mensuração de ativos e passivos nas demonstrações contábeis de determinada entidade para selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão.

Considerando o que estabelece a Resolução CFC NBC TSP Estrutura Conceitual,

O Decreto no 44.294/2017 dispõe sobre o regime de substituição tributária do ICMS nas operações com mercadoria em situação irregular no âmbito do Estado de Pernambuco.

Tal norma define que a base de cálculo do imposto devido por substituição tributária, na hipótese de responsabilidade em relação às operações antecedentes, é o

Nos termos da NBC TA 200 (R1), o fato de o relatório conter evidências fundamentadas na ausência de informações está

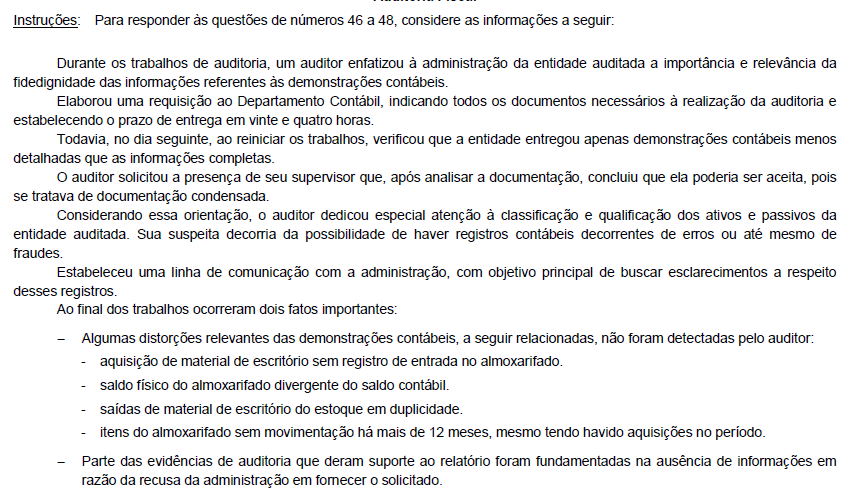

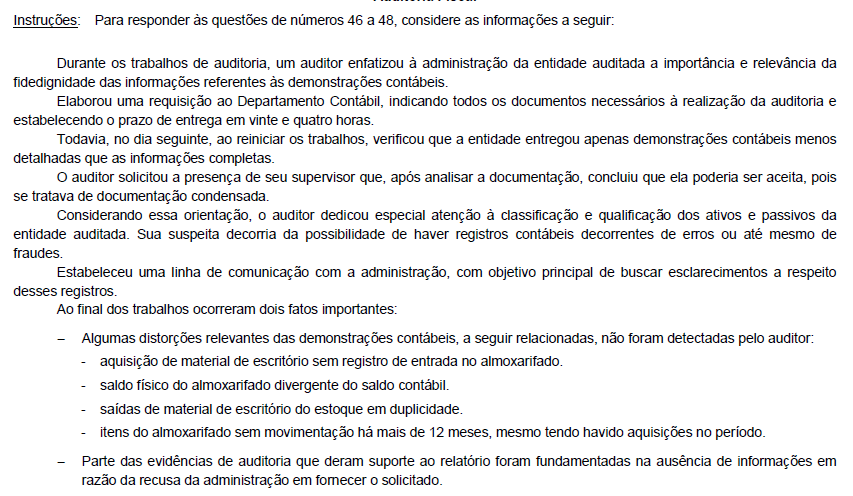

O estabelecimento de certos limites na condução dos trabalhos de auditoria pelo próprio auditor, no contexto do caso citado, nos termos regulados pela NBC TA 200 (R1),

A NBC TA 300 (R1) estabelece a responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. O auditor deve definir o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

Esses aspectos fazem parte do estabelecimento

Em relação às distorções relevantes não detectadas, conforme estabelece a NBC TA 200 (R1), esse resultado poderia ter sido evitado se o auditor estivesse atento às

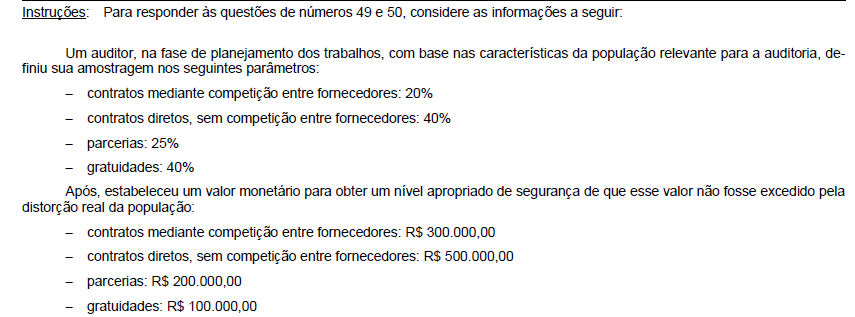

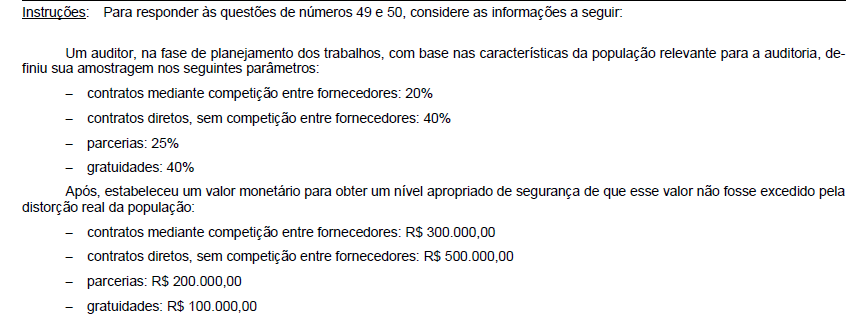

Esse procedimento de auditoria de definição de um limite monetário realizado pelo auditor pode ser considerado, conforme disposto na NBC TA 530,

Em uma determinada auditoria, os responsáveis pela governança impuseram ao auditor uma limitação no alcance do seu trabalho, o que forçaria o auditor a emitir um relatório com abstenção de opinião sobre as demonstrações contábeis.

Nesse caso, em conformidade com a NBC TA 210 (R1), o auditor