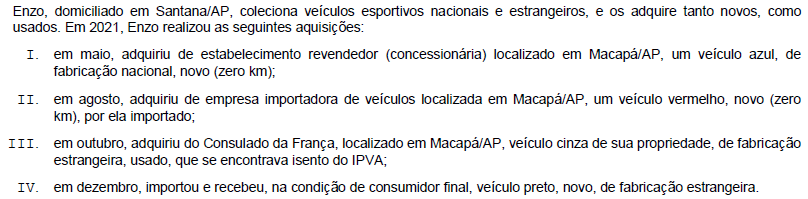

Em 2018, Osório, viúvo, domiciliado em Santana/AP, por meio de ato oneroso, instituiu Paulo, seu sobrinho, usufrutuário, pelo período de 10 anos, de imóvel residencial de sua propriedade, localizado em Laranjal do Jari/AP.

Osório faleceu em 2020, sem deixar herdeiros necessários. Em seu testamento, instituiu Ofélia, sua enfermeira, usufrutuária vitalícia de um apartamento localizado em Macapá/AP, e instituiu Juliana, sua cozinheira, usufrutuária de imóvel rural, localizado no Município de Mazagão/AP, pelo prazo de 20 anos.

O restante de seu patrimônio, composto da nua-propriedade de todos esses imóveis, ficou para seu sobrinho Paulo, seu único herdeiro.

Com base no disposto na Lei estadual no 400, de 22 de dezembro de 1997, e considerando que o inventário dos bens deixados por Osório foi processado pela via judicial, em Santana/AP, e ainda, que Paulo, Ofélia e Juliana eram domiciliados em Belém/PA, haverá, relativamente às transmissões acima descritas, ITCD devido ao Estado do Amapá, na

A partir de abril de 2012, o campo CHV_NFE do registro C100 da EFD-ICMS/IPI (Sped-Fiscal) é

A Lei Geral de Proteção de Dados Pessoais (LGPD) aplica-se a qualquer operação de tratamento de dados realizada por pessoa natural ou por pessoa jurídica de direito público ou privado, desde que

No modelo ágil de gestão de projetos Scrum, um dos conceitos mais importantes é o

Relativamente ao controle das operações de entrada interestadual da carga através de aeroportos do Estado do Amapá, o Decreto estadual no 1.173, de 1o de abril de 2016, estabelece condições para que a carga transportada por via aérea possa sair do Terminal Retroaeroportuário.

De acordo com o citado Decreto, a carga somente poderá deixar o referido Terminal, mediante a emissão

Com base no disposto na Lei estadual no 400, de 22 de dezembro de 1997,

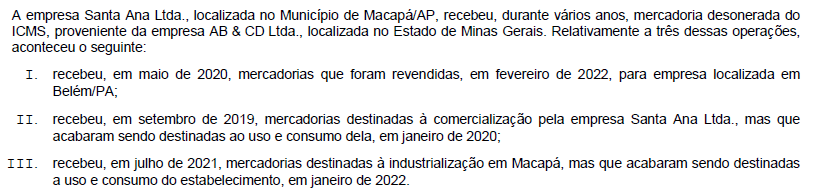

De acordo com o Anexo III do Regulamento do ICMS-RICMS, aprovado pelo Decreto estadual no 2.269, de 24 de julho de 1998, as regras atinentes à substituição tributária em relação a determinados segmentos, bens e mercadorias serão tratadas em convênios específicos, celebrados pelo Estado do Amapá e pelas demais unidades federadas que tenham interesse.

Dentre os seguimentos, bens e mercadorias expressamente citados nesta situação, encontram-se

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que o certificado digital utilizado no Sistema Nota Fiscal eletrônica será emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil). Podem ser utilizados certificados com as seguintes características:

I. Armazenado no computador ou no dispositivo móvel (smartphone ou tablet).

II. Armazenado em cartão, token criptográfico ou diretamente na nuvem.

Os tipos de certificados digitais descritos em I e II são, correta e respectivamente,

O Registro H005 do Bloco H da EFD-ICMS/IPI tem como objetivo

O Regulamento do ICMS (RICMS), aprovado pelo Decreto estadual no 2.269, de 24 de julho de 1998, contempla várias regras acerca da Escrituração Fiscal Digital (EFD). De acordo com esse Regulamento,

De acordo com o Decreto estadual no 1.173, de 1o de abril de 2016, o desembaraço fiscal eletrônico de mercadorias e bens

Matilde teve sua Carteira Nacional de Habilitação (CNH) e sua carteira de identidade extraviadas e, por causa disso, precisa obter as segundas vias desses documentos. Ela precisa ainda obter atestado de vida e de residência. Em razão disso, ela procurou os respectivos órgãos competentes para a emissão das referidas segundas vias e dos atestados mencionados, onde lhe informaram, com base no disposto no Decreto no 7.907, de 29 de dezembro de 2003, que estava isenta de taxas a emissão

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que a troca de mensagens entre os Web Services do ambiente do Sistema de Recepção da NF-e e o aplicativo do contribuinte será realizada no padrão

O registro do Bloco 0 da EFD-ICMS/IPI que tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais é o

De acordo com o estipulado no Convênio ICMS no 134, de 5 de julho de 2019, o ICMS devido deverá ser recolhido a favor da unidade federada de