Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

De acordo com a Lei nº 4.320/1964, o superávit de execução orçamentária referente ao exercício financeiro de 2017 foi, em reais,

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

Em 31/07/2018, um contribuinte pagou, em uma das instituições financeiras autorizadas pelo ente público municipal a quem era devedor, o valor do principal do Imposto sobre Serviços de Qualquer Natureza – ISS, conforme especificado no documento de arrecadação. Sendo assim, em 31/07/2018 houve

Em 31/01/2017, quando ainda não haviam sido abertos créditos adicionais, o gestor da unidade orçamentária municipal avaliou a possibilidade de realizar despesas no valor de R$ 95.000,00 para efetuar uma avaliação dos processos de trabalho da unidade por meio da contratação de serviços de consultoria. Nesse caso, de acordo com a Lei nº 4.320/1964, deveria ocorrer a abertura de crédito adicional

No contexto da gestão financeira pública, encontra-se o Programa de Reestruturação e de Ajuste Fiscal do Distrito Federal (PAF/DF), que

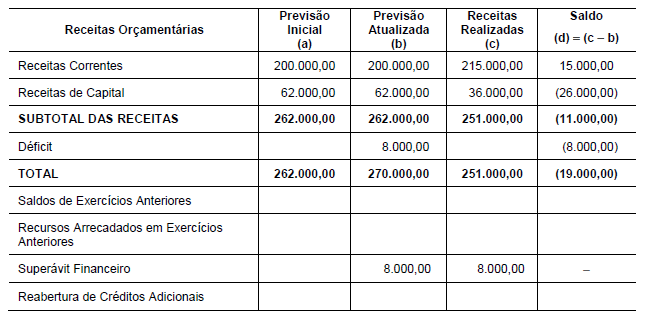

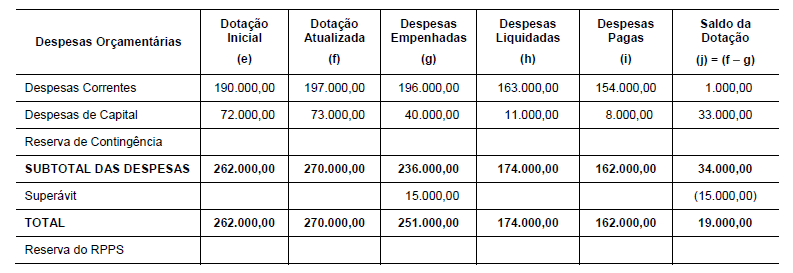

Considere o Balanço Orçamentário de um determinado ente público referente ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

Para a apuração do superávit financeiro por meio das disponibilidades por fontes de recursos, um ente público deve utilizar um mecanismo que permita a identificação da origem e destinação