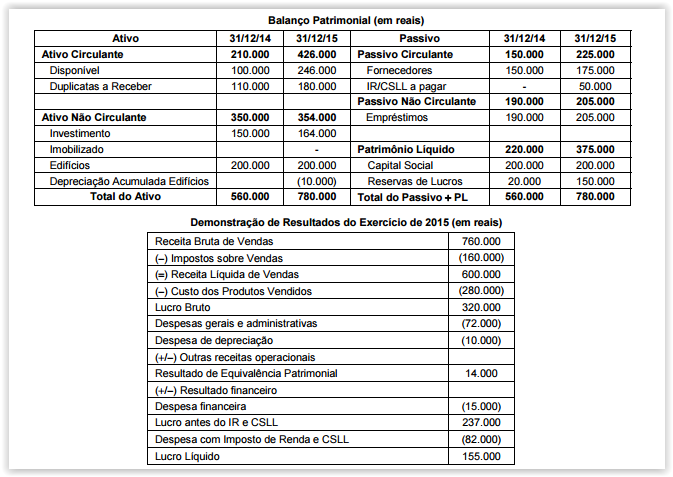

A Cia. Catarinense apresentou, em 31/12/2015, as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que houve distribuição e pagamento de dividendos no valor de R$ 25.000,00

e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016

foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era

R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00

O Estatuto Social da empresa determina a seguinte destinação do lucro:

- Reserva Legal – de acordo com a Lei n 6.404/76

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do

lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo

Mínimo Obrigatório foram, respectivamente, em reais,

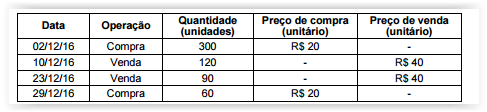

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,

A empresa Manequim Challenger S.A. fez uma aplicação financeira em 30/11/2016, adquirindo um título no mercado financeiro no valor de R$ 5.000,00, que remunera à taxa de 10% ao mês. Este título, conforme orientação da controladoria da empresa, foi classificado na data da aquisição como “mantido até o vencimento” e o seu valor de mercado 30 dias após a sua aquisição era R$ 5.450,00 . De acordo com estas informações, em 30/12/2016, a empresa reconheceu

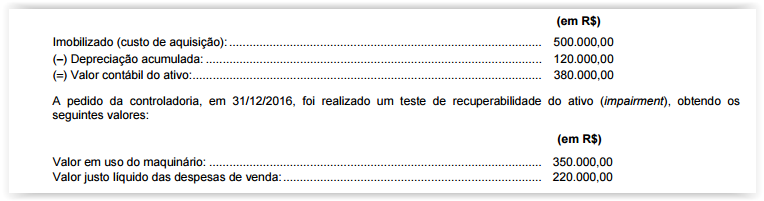

A Cia. Verdão possuía, em 31/12/2016, no ativo imobilizado, um maquinário para a produção de camisetas. Os saldos das

contas referentes a esse maquinário, no final de 2016, são:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia. Verdão

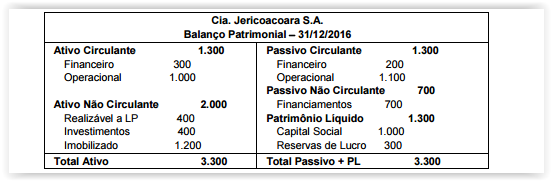

A Cia. Jericoacoara S. A. apresentava os seguintes valores em seu balanço patrimonial:

Com base nas informações acima, o índice de

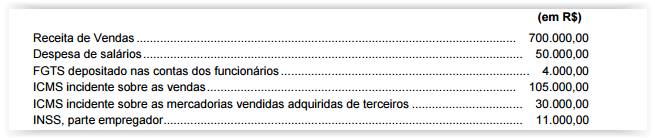

A Demonstração do Valor Adicionado - DVA tem por objetivo evidenciar a riqueza gerada pela empresa em determinado período

e a forma como foi distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações apresentadas abaixo.

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em reais,

Um dos mais importantes títulos do mercado financeiro são as debêntures. Com elas, as empresas podem se financiar de acordo com o fluxo de caixa que melhor se adeque à sua estratégia de financiamento. As empresas podem emitir debêntures com prêmio, ou seja, valores recebidos na emissão de debêntures acima do valor nominal determinado para a liquidação desses valores mobiliários. De acordo com a legislação vigente, esse prêmio é tratado como

A empresa Tudo em Cima S. A., em 01/12/2016, realizou uma venda no valor de R$ 240.000,00. A condição de recebimento da

venda acordada foi R$ 120.000,00 à vista e o restante (R$ 120.000,00) para ser recebido em 31/05/2018. Esta transação foi

realizada nestas condições a pedido do cliente, uma vez que o prazo, normalmente, concedido pela empresa é de 60 dias.

Sabe-se que se o cliente efetuasse a compra à vista, ele teria pagado o montante total de R$ 220.000,00. Em 31/12/2016, o

valor equivalente à vista que seria recebido do cliente era R$ 101.000,00.Com base nestas informações, no mês de dezembro

de 2016, a empresa reconheceu, em reais, Receita de Venda de

A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas coordenado pela sua área de TI para venda futura.

Até o final de novembro de 2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em 01/12/2016, a empresa

conseguiu demonstrar a viabilidade econômica desse projeto. Em dezembro de 2016, os gastos com o desenvolvimento do

sistema foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o desenvolvimento do referido projeto. Sabendo-se

que o valor recuperável estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria ter apresentado na conta

Intangível, referente a este projeto, é, em reais,