A Resolução 70/2009 do Conselho Nacional de Justiça (CNJ) caracteriza- se como peça de gestão estratégica, pois

Das decisões proferidas pelo Corregedor nos pedidos de correição cabe agravo

Determinada companhia realizou, durante 2012, as seguintes operações:

I. Vendeu por R$ 70.000,00 Ações em Tesouraria que haviam sido adquiridas, em 2011, por R$ 50.000,00.

II. Apurou, em 2012, um Lucro Líquido de R$ 150.000,00 e distribuiu dividendos obrigatórios de R$ 30.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno era R$ 40.000,00, no momento da doação.

IV. Aumentou o Capital Social em R$ 60.000,00, com Reservas de Lucros existentes em 31/12/2011.

Considerando o registro dessas operações, a alteração no Patrimônio Líquido da companhia ocorrida em 2012 foi de

Em 31/03/13, uma empresa aplicou suas disponibilidades em ativos financeiros, adquirindo 5 títulos no valor de R$ 1.000,00 cada e os classificou da seguinte maneira: 3 títulos como ativos financeiros “mantidos até o vencimento" e 2 títulos como ativos financeiros “mantidos para negociação imediata". Estes títulos remuneravam à taxa de 1% ao mês e o valor justo de cada título, um mês após a sua aquisição, era R$ 1.008,00. Com base nestas informações, a empresa reconheceu um aumento no resultado do mês de abril de 2013 de

A Cia. Vende Água adquiriu mercadorias para serem revendidas, à vista, por R$ 80.000,00. Neste valor estavam inclusos os tributos recuperáveis de R$ 13.000,00 e os tributos não recuperáveis de R$ 8.000,00. Adicionalmente, a Cia. Vende Água pagou seguro no valor de R$ 6.000,00 referente à aquisição dessas mercadorias. Com base nestas informações, o valor reconhecido no estoque de mercadorias referente a esta compra foi

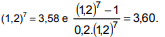

Uma taxa nominal de i ao ano, com capitalização trimestral, corresponde a uma taxa efetiva de 8,16% ao semestre. Tem-se que i é igual a

O conceito genérico de auditoria de regularidade, adotado pelas Normas de Auditoria do Tribunal de Contas da União − NAT, em sua revisão de 2011, atualmente é o

Entre as cinco naturezas de auditorias citadas no Art. 71 da Constituição Federal de 1988, a orçamentária é considerada pelas Normas de Auditoria do Tribunal de Contas da União como auditoria

Considere as seguintes informações:

Empresa A:

Passivo Circulante: R$ 2.000,00

Índice de liquidez corrente: 3,00

Índice de composição do endividamento: 40%

Grau de endividamento (capital de terceiros/capital próprio): 125%

Empresa B:

Passivo Circulante: R$ 3.000,00

Índice liquidez corrente: 2,00

Índice de composição do endividamento: 60%

Grau de endividamento (capital de terceiros/capital próprio): 200%

Com base nessas informações, é correto afirmar que a

De acordo com a estrutura da Demonstração dos Fluxos de Caixa (DFC), pagamentos de caixa decorrentes do resgate de ações da própria entidade, amortização de empréstimo obtido (pagamento de principal) e recebimentos de caixa decorrentes da venda de uma patente devem ser classificados, respectivamente, no fluxo de caixa das atividades

O dono de uma empresa planeja produzir um certo tipo de peça e para isso necessita adquirir um novo tipo de equipamento. Ele tem duas opções tecnicamente viáveis:

I. Um equipamento cujo preço hoje é de R$ 7.500,00, tem custo de manutenção anual de R$ 1.500,00, vida útil de 7 anos e valor residual de R$ 3.580,00 ao fim da vida útil.

II. Um equipamento cujo preço hoje é de R$ 5.000,00, tem custo de manutenção anual de R$ 2.200,00, vida útil de 7 anos e valor residual de R$ 3.222,00 ao fim da vida útil.

Dado: taxa mínima de retorno de 20% ao ano,

Comparando hoje as opções I e II pelo método do valor atual, verifica-se que a melhor opção é a

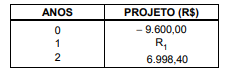

Em uma empresa adota-se para o cálculo do índice de lucratividade (IL) de um investimento como sendo o resultado da divisão do valor da soma dos valores presentes dos retornos na data inicial “S" pelo valor do desembolso inicial “D", ou seja: IL = S÷D. Seja o fluxo de caixa abaixo correspondente a um projeto com um desembolso inicial de R$ 9.600,00, considerando-se a taxa requerida de 8% ao ano.

Se o índice de lucratividade deste projeto é de 1,25, então, o valor do retorno R1, correspondente ao primeiro ano, é de

A empresa Industrial S.A. adquiriu, em 31/12/2012, uma máquina para utilizar em seu processo produtivo. A máquina foi adquirida por meio de arrendamento mercantil financeiro para ser paga em 60 prestações mensais, iguais e consecutivas de R$ 6.000,00. No momento da aquisição, a taxa de juros implícita na operação, o valor presente das prestações e o valor justo da máquina eram, respectivamente, 2% a.m., R$ 208.565,62 e R$ 205.000,00. Com base nessas informações, é correto afirmar que, em 31/12/2012, a empresa reconheceu um ativo

Um analista tem em mãos um título com vencimento para daqui a um mês. Deseja descontá-lo hoje e tem as seguintes opções de desconto: I. simples racional à taxa de 3% ao mês; II. simples racional à taxa de 4% ao mês; III. simples comercial à taxa de 3% ao mês; IV. composto racional à taxa de 2% ao mês; V. composto racional à taxa de 3% ao mês. Para obter o maior valor líquido, ele deve optar por

O quadro abaixo apresenta o plano de amortização, pelo Sistema Francês, de uma dívida de R$ 4.986,04, a ser paga em 5 parcelas mensais consecutivas, a primeira delas ao completar um mês da data do empréstimo.

A taxa é de 4% ao mês e os cálculos foram feitos com duas casas decimais. É verdade que