Determinada empresa tem capacidade para produzir 1.500 unidades de seu único produto por mês. Sabe-se que este produto possui preço bruto de venda de R$ 100,00 e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 30.000,00

Custos variáveis: R$ 20,00

Despesas fixas: R$ 10.000,00 Comissões sobre venda: 5% do preço bruto de venda

Impostos sobre venda: 20% do preço bruto de venda

Com base nestas informações e sabendo que o lucro desejado pela empresa é de 15% da receita bruta, o ponto de equilíbrio econômico, em unidades, é

A empresa Colorir e Brincar produz três produtos K, L, M. Considerando as quantidades produzidas no período e o critério de alocação de custos e despesas fixos adotado pela empresa, as informações referentes a cada um dos produtos são apresentadas na tabela a seguir, em reais:

Supondo que o objetivo seja a maximização do lucro, a empresa deve incentivar a venda de seus produtos, em ordem de prioridade,

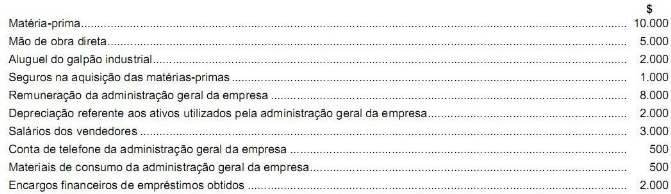

Para produzir 1.000 unidades de seu único produto, determinada empresa incorreu nos seguintes gastos durante o mês de fevereiro de X10:

Sabendo que não havia produtos em elaboração no início e no fim do mês de fevereiro de X10 e que os gastos da administração geral não são rateados para o setor de produção, o custo de produção unitário do período pelo custeio por absorção foi de, em $,