No início do primeiro semestre de um dado exercício, em decorrência da queda na arrecadação tributária e após levantamento dos montantes de tributos vencidos, o gestor de um ente público propôs o perdão das multas e juros de mora em função do atraso no pagamento. O objetivo era incentivar a arrecadação ao menos do valor principal dos tributos para melhorar a situação financeira do ente. Esse tipo de renúncia de receita é denominado:

No processo de aquisição de bens ou serviços por parte do ente da Federação, é necessário observar alguns passos para que se possa proceder à adequada classificação quanto à natureza de despesa e garantir que a informação contábil seja fidedigna. Quando o dispêndio é extraorçamentário, não há registro de despesa orçamentária, mas apenas uma desincorporação de passivo ou uma apropriação de ativo. Assinale a alternativa que representa um exemplo típico de pagamento extraorçamentário.

A Receita Pública pode ser vista como um conjunto de meios financeiros que o Estado e as outras pessoas de direito público auferem, livremente e sem reflexo no seu passivo e podem dispor para custear a produção de seus serviços e executar as tarefas políticas dominantes em cada comunidade. Em sentido restrito, receitas são as entradas que se incorporam ao patrimônio como elemento novo e positivo; em sentido lato, são todas quantias recebidas pelos cofres públicos, denominando-se entradas ou ingressos. Nem todo ingresso constitui receita pública. O produto de uma operação de crédito, por exemplo, é um ingresso, mas não é receita nessa concepção porque, em contraposição à entrada de recursos financeiros, cria uma obrigação no passivo da entidade pública.

Em relação à receita pública, assinale a alternativa que apresenta um exemplo de receita corrente.

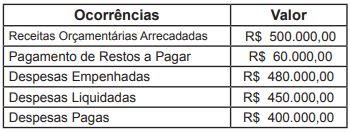

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito. Todos esses limites são definidos em percentuais da Receita Corrente Líquida (RCL), que é apurada em demonstrativo próprio. Sobre o Relatório de Gestão Fiscal, considere:

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites.

II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas.

III – O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

O Resultado Financeiro do Exercício é: