O empresário Juvenal Bonifácio Silva, ao organizar o que possuía em sua microempresa, acabou encontrando a documentação que comprova a existência de:

Notas promissórias, por ele aceitas (R$ 200,00) e por ele emitidas (R$300,00).

Duplicatas, por ele aceitas (R$ 1.200,00) e por ele emitidas (R$ 1.100,00).

Salários do período, quitados ou não (R$ 400,00), e dívidas decorrentes de salários (R$ 350,00).

Direitos (R$ 280,00) e obrigações (R$ 450,00) decorrentes de aluguel.

Dinheiro, guardado na gaveta (R$ 100,00) e depositado no banco (R$ 370,00).

Bens para vender (R$ 700,00), para usar (R$ 600,00) e para consumir (R$ 230,00).

Do ponto de vista contábil, pode-se dizer que esse empresário possui um patrimônio líquido de

De acordo com a Resolução 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador Comum Monetário; do Custo como Base de Valor; da Realização da Receita; da Entidade; e da Continuidade.

A afi rmativa "a todo débito corresponde um crédito de igual valor" se refere ao princípio contábil

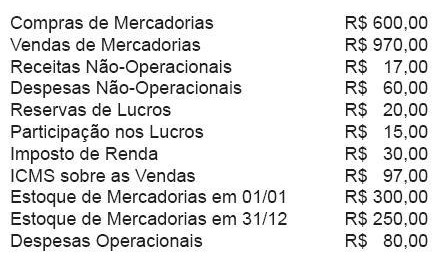

Durante o ano de 2009, a empresa Rondápolis contabilizou os seguintes resultados:

A Demonstração do Resultado do Exercício, elaborada a partir dos valores acima, vai evidenciar um Lucro Líquido do Exercício no valor de