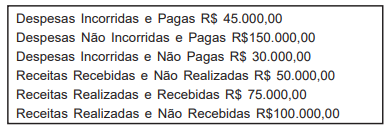

Com base nas informações apresentadas e no Princípio da Competência, a alternativa que demonstra corretamente o valor do Resultado do Exercício é a

O Art. 92 da Lei n° 4.320/64 trata da dívida flutuante.

A dívida flutuante compreende, exceto

Entrega de numerário a servidor quando esta quantia está empenhada em dotação própria, objetivando despesas que não passem por processo normal de aplicação, em casos expressamente definidos em Lei, denomina-se

Suponha que um município, ao diminuir a alíquota do IPTU por renúncia de receita no momento da arrecadação, causou redução de 20% na receita arrecadada, sendo R$ 800,00 este valor arrecadado.

Utilizando unicamente as informações apresentadas, pode-se afirmar que as contas que serão utilizadas no momento do reconhecimento do fato gerador são