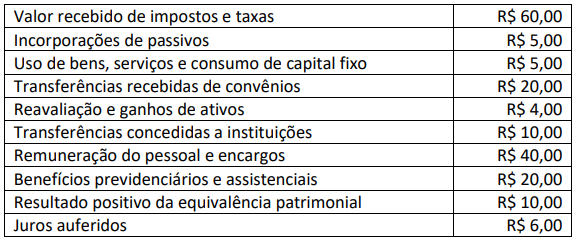

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

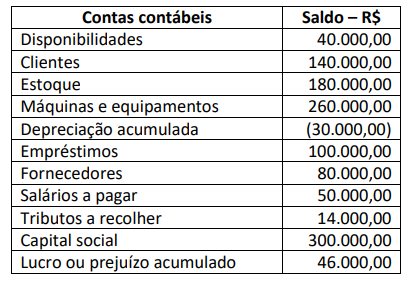

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em 31/12/2022:

No dia 20/02/2022, certa indústria adquiriu uma máquina em outro estado da federação por R$ 380.000,00. O frete, de R$ 5.850,00, foi pago pela empresa vendedora. No processo de instalação no parque fabril, foi dispendido o montante de R$ 5.200,00. O valor residual estimado é de R$ 19.400,00. A capacidade produtiva é 3.500 unidades e a vida útil estimada da máquina é de 8.000 h. A indústria espera utilizar a máquina por 8 anos, contados a partir do primeiro dia de operação, que ocorreu em 01/03/2022. Até o dia 31/12/2022, a máquina operou por 450 h e produziu 280 unidades.

Baseando-se, exclusivamente, nas informações disponibilizadas e na NBC TG 27 (R4) – AtivoImobilizado, é correto afirmar que a despesa de depreciação desta máquina, apurada de acordo com o método das horas de trabalho (baseada no uso), no ano de 2022, foi de:

No dia 25/10/2022, determinada empresa recebeu a quantia de R$ 270.000,00 por uma operação de venda de mercadorias. Não havendo o total de mercadorias em estoque, entregou 1/3 na data do fechamento do negócio e agendou a entrega do restante para o dia 05/01/2023. O custo total das mercadorias vendidas é de R$ 210.000,00.

Desconsiderando quaisquer tipos de impostos e unicamente as informações disponibilizadas, qual o correto lançamento contábil a ser feito no dia 25/10/2022

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00;

• Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00;

• Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

Ariovaldo, profissional graduado em ciências contábeis e com vasta experiência na área, foi legalmente nomeado perito judicial. Ao iniciar os trabalhos, Ariovaldo percebe que, para elaboração do Laudo e respostas aos quesitos formulados pelas partes, não se fazem necessários conhecimentos técnicos ou científicos especializados, mas, tão somente, planilhamento de lançamentos a débito e a crédito existentes em 72 contas bancárias do investigado, além de apuração dos montantesmovimentados em todas as contas pelo período de 5 anos. Considerando o grande volume de trabalho, haja vista que todos os extratos bancários foram disponibilizados em meio físico (impressos), o fato de outros servidores do judiciário ou mesmo de outros órgãos públicos serem capazes de fazer o planilhamento e a apuração dos saldos movimentados, as disposições do Código de Processo Civil e, unicamente, as informações anteriormente disponibilizadas, Ariovaldo deve: