Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, receitas e despesas são

os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. As receitas são

aumentos nos ativos ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, EXCETO aqueles

referentes a:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

Em 01/11/2021, determinada sociedade empresária contratou uma apólice de seguro para a sua frota de veículos, com

cobertura para um período de três anos, com início imediato de vigência. O valor do prêmio do seguro foi de R$ 54.000,00. A

sociedade empresária pagou metade do valor do prêmio à vista e parcelou o restante em três parcelas consecutivas mensais

de mesmo valor. Assinale a alternativa que indica os saldos corretos das contas contábeis no encerramento do exercício social, em 31/12/2021.

Uma indústria adquiriu um equipamento em 1º de março de 2021. O preço do equipamento à vista era de R$ 300.000,00, mas

a administração da indústria avaliou e decidiu adquirir de forma financiada junto ao fornecedor. O equipamento foi adquirido

em 36 parcelas mensais de R$ 10.000,00, totalizando R$ 360.000,00. Adicionalmente, a indústria ainda desembolsou

R$ 3.000,00 com seguro no transporte; R$ 7.000,00 para transportar o equipamento da sede do vendedor ao local de sua

instalação; e, R$ 10.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 10.000,00.

Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de julho de 2021. Posteriormente, a indústria

pagou R$ 5.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual de 10% do custo de aquisição. A vida útil estimada foi de dez anos. Conforme disposto no NBC TG 01 (R4) –Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando as informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e com aNBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, é correto afirmar que o saldo da conta Perdas por desvalorização, em 31/12/2022, foi de:

Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

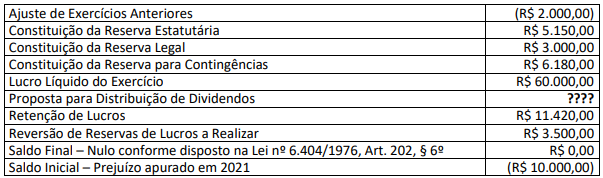

Uma sociedade empresária apresentou as seguintes informações da Demonstração de Lucros ou Prejuízos Acumulados em

31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, a Demonstração de Lucros ou Prejuízos Acumulados irá evidenciar uma proposta de distribuição de dividendos de:

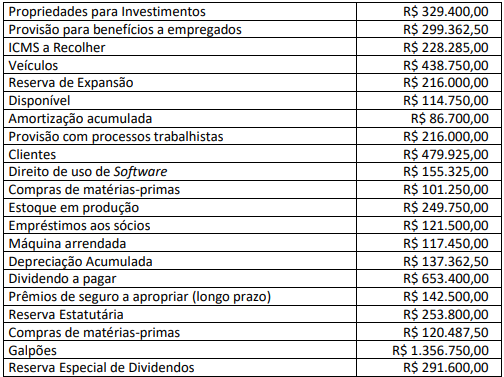

Ao final do exercício de 2022, determinada sociedade S/A apresentou os seguintes saldos em suas contas contábeis:

Considerando, exclusivamente, as informações anteriormente disponibilizadas, informe o total do Ativo Não Circulante.

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi: