Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio:

Sobre a classificação e a nomenclatura aplicadas à Contabilidade de Custos, analise as afirmativas a seguir.

I. O custo de determinado insumo é classificado como “direto” quando for necessário alocá-lo de forma estimada aos

produtos acabados.

II. O conceito de “custos de transformação” engloba todos os gastos incorridos pela entidade no processo de transformação da

matéria-prima em um produto acabado, ou seja, os custos com mão de obra direta e os custos indiretos de produção.

III. Quando o custo total de determinado insumo varia de forma diretamente proporcional à quantidade produzida no

período, estaremos diante do conceito de custo variável.

Está correto o que se afirma em

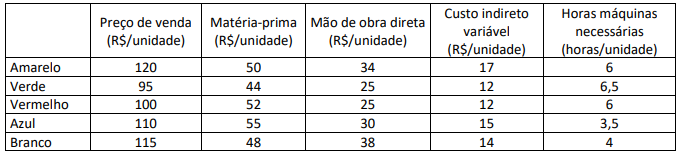

Determinada empresa vende cinco diferentes cores de bicicleta. Cada cor tem preços de venda e estrutura de custos distintas, conforme demonstrado no quadro a seguir:

Considerando, exclusivamente, as informações anteriores, que há demanda por todos os modelos e, ainda,restrição de horas

na máquina de pintura, informe, respectivamente, qual modelo mais contribui e qual modelo menos contribui para o lucro

líquido da empresa.

Determinada empresa vende cinco diferentes cores de bicicleta. Cada cor tem preços de venda e estrutura de custos distintas, conforme demonstrado no quadro a seguir:

Considerando, exclusivamente, as informações anteriores, que há demanda por todos os modelos e, ainda,restrição de horas

na máquina de pintura, informe, respectivamente, qual modelo mais contribui e qual modelo menos contribui para o lucro

líquido da empresa.