Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em 31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021, a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro, as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em reais, em 2021.

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque de mercadorias para revenda:

Informações adicionais:

Não existem estoques iniciais de nenhuma das mercadorias.

Os estoques estão registrados pelo custo de aquisição.

As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

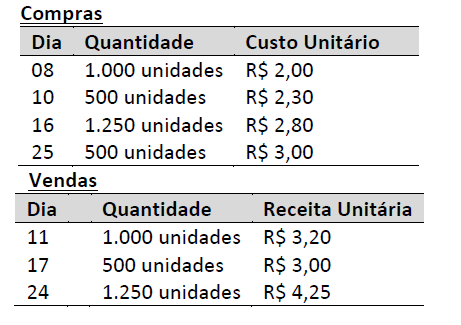

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

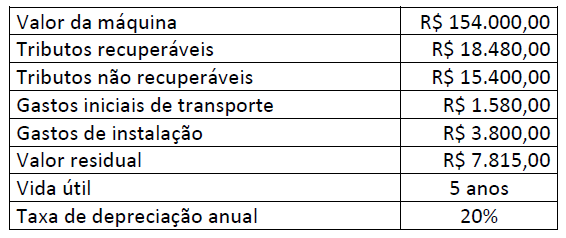

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) – Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasileiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fidedigna

possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

A Companhia Alfa S.A. adquiriu 100% de participação da Companhia Gama S.A. A contraprestação transferida em troca dessa participação foi de R$ 1.300.000,00, em dinheiro. Os ativos identificáveis adquiridos e os passivos assumidos por Alfa constavam no Balanço Patrimonial apresentado por Gama, e foram assim mensurados para fins de fechamento do negócio:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer: