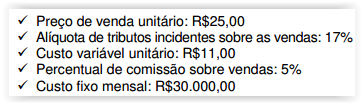

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Unitária desse produto é de:

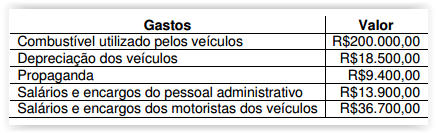

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se que a Sociedade Empresária adota o Método do Custeio por Absorção, o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi de:

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição. A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda. Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%. Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Uma equipe de vendas que precisa desenvolver alguns modelos matemáticos a serem incorporados ao Sistema de Informações Gerenciais – SIG solicitou ao Profissional da Contabilidade que apresentasse uma fórmula para cálculo da variação, entre períodos, da quantidade vendida de cada produto componente do seu mix. A fórmula apresentada que corresponde a uma medição adequada da Variação de Vendas por Produto – VVP, cuja unidade de medida seja porcentagem, é:

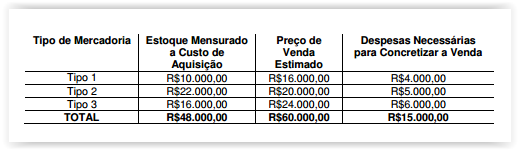

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

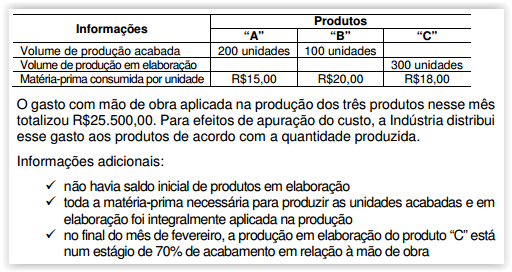

Uma Indústria fabrica os produtos “A", “B" e “C". No mês de fevereiro, apresentou as seguintes informações:

Considerando-se apenas as informações apresentadas, o Custo dos Produtos em Elaboração do Produto “C" no mês de fevereiro é de: