Uma equipe de Profissionais de Auditoria Independente foi contratada para auditar as Demonstrações Contábeis de uma Sociedade Empresária cuja atividade é a compra e venda de mercadorias.

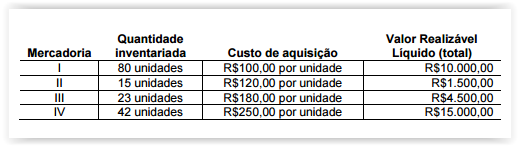

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques.

Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

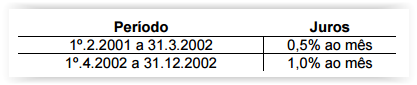

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o Juiz determinou que o Perito Contador calculasse o valor devido com incidência de juros moratórios, calculados com juros simples, nos seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

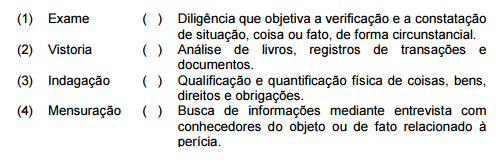

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os procedimentos periciais elencados na primeira coluna com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

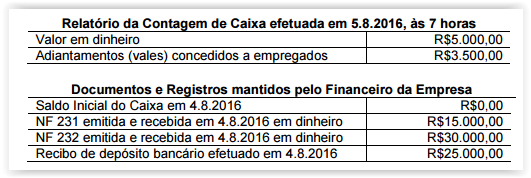

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas efetua vendas aos seus clientes com a utilização de cobrança bancária para as vendas a prazo e recebimento das vendas à vista em dinheiro em sua sede.

Os Auditores Independentes contratados para prestar os serviços de auditoria nessa Sociedade Empresária realizaram Teste de Controle no primeiro dia de trabalho, efetuando a contagem física do Caixa, e confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de auditoria apropriada e suficiente. Detectou, todavia, que a entidade auditada não houvera conduzido os testes para determinação do Valor Realizável Líquido em seus Estoques, de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES. Apesar de seus questionamentos, os referidos testes seguiram sem realização. A sua análise o conduziu a concluir que a distorção é relevante, mas não generalizada nas Demonstrações Contábeis. Quanto aos demais itens examinados, concluiu que, em todos os aspectos relevantes, a posição patrimonial e financeira, o desempenho de suas operações e os seus fluxos de caixa, bem como o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo estavam de acordo com as práticas contábeis adotadas no Brasil e as Normas Internacionais de Relatório Financeiro – IFRS emitidas pelo International Accounting Standards Board – IASB. Diante apenas das informações apresentadas e de acordo com a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, deve o auditor: