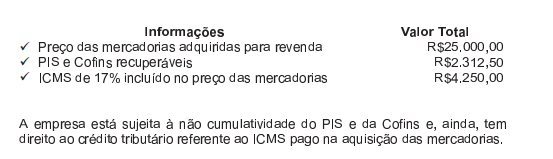

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Conforme a NBC TG 16 (R1) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

De acordo com a Lei n.° 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

III. As Notas Explicativas devem apresentar informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Estão CORRETOS os itens:

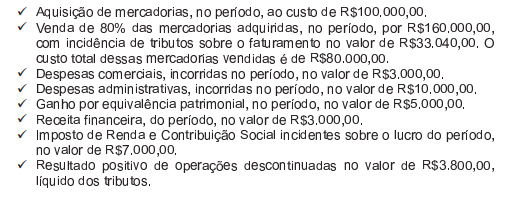

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

O resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2) —Apresentação das Demonstrações Contábeis, é de:

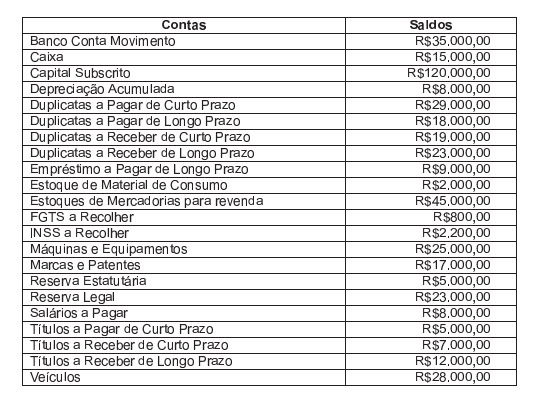

Em um determinado período, foram extraídos os seguintes saldos dos registros contábeis de uma Sociedade Empresária.

Considerando apenas os dados acima, o valor total das contas classificadas no Ativo Não Circulante corresponde a:

Considerando o que estabelece a NBC TG 46 (R1) — Mensuração do Valor Justo, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. A entidade deve mensurar o valor justo de um ativo ou passivo, utilizando as premissas que os participantes do mercado usariam ao precificar o ativo ou o passivo, presumindo–se que os participantes do mercado ajam em seu melhor interesse econômico.

II. A mensuração a valor justo está condicionada à existência de um preço de mercado diretamente observável em um mercado ativo.

III. O valor justo é definido como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

A sequência CORRETA é:

De acordo com a ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, assinale a opção INCORRETA.

Em relação aos efeitos contábeis referentes aos registros das transações de uma empresa no mês de fevereiro de 2015, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. O pagamento do aluguel do mês anterior, na data de vencimento, diminuiu o Ativo e o Passivo e não gerou nenhuma mudança no Patrimõnio Líquido.

II. A compra à vista de mercadorias não alterou o total do Ativo, não alterou o total do Passivo e não gerou nenhuma mudança no Patrimõnio Líquido.

III. A aquisição de ações de emissão da própria empresa, à vista, diminuiu o Ativo, não alterou o Passivo Exigível e aumentou o Patrimõnio Líquido.

A sequência CORRETA é:

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

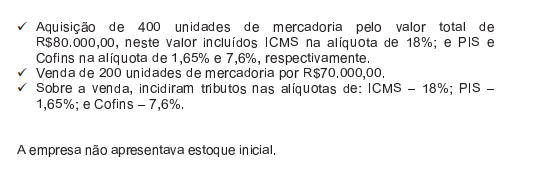

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

A contribuição dessas transações para o Valor Adicionado a Distribuir, apurada em conformidade com a NBC TG 09 — Demonstração do Valor Adicionado, é de:

O Passivo Circulante somado ao Passivo Não Circulante de uma empresa totaliza R$58.400,00 e o Patrimõnio Líquido totaliza R$41.600,00.

O valor dos recursos próprios é de:

A liquidação de uma obrigação reconhecida no Balanço Patrimonial com a utilização de um recurso capaz de gerar benefícios econõmicos futuros, também reconhecido no Balanço Patrimonial, gera:

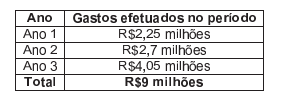

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, e receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade. A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil, referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3 A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações apresentadas, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

De acordo com as definições constantes na NBC TG 16 (R1) — Estoques, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Os estoques são ativos mantidos para venda no curso normal dos negócios, em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Valor Realizável Líquido do Estoque é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

III. Valor Justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data da mensuração.

A sequência CORRETA é:

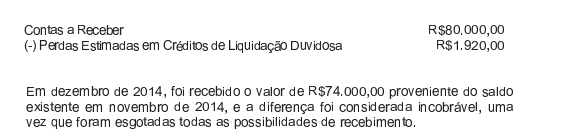

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é: