Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis,

com a utilização de um recurso capaz de gerar benefícios futuros, também

reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis

decorrente da contabilização dos eventos acima.

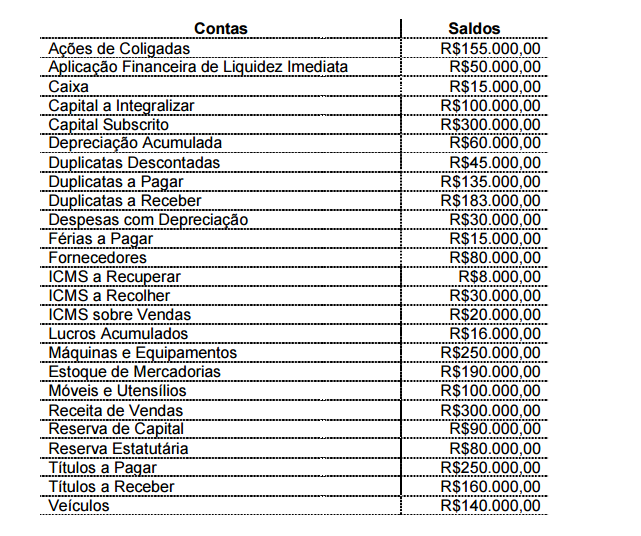

Uma Sociedade Empresária, em 30 de junho de 2014, apresentava os saldos abaixo,

das seguintes contas, em seu balancete semestral:

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos

de Contabilidade, o órgão originalmente competente para conhecer, processar e

julgar controvérsias relacionadas aos Conselhos de Contabilidade é:

De acordo com a NBC TG 26 (R1) — Apresentação das Demonstrações Contábeis, são exemplos de informações apresentadas na Demonstração do Resultado Abrangente, EXCETO:

Com base na NBC TG 03 (R2) — Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam–se como atividade de financiamento os:

Os sócios de uma Sociedade Empresária decidiram, em 1º.6.2014, aumentar o

Capital Social, que era de R$250.000,00, para R$480.000,00. Para isso, em

18.8.2014, integralizaram R$230.000,00: R$100.000,00 em dinheiro e R$130.000,00,

com a entrega de um Imóvel para uso da empresa.

Com base nos dados apresentados, o registro contábil da integralização do

aumento de capital social é:

Com relação à ITG 1000 Modelo Contábil para Microempresa e Empresa de

Pequeno Porte, identifique nos itens abaixo o(s ) elemento( s) que deve( m) constar,

obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I.Declaração explícita e não reservada em conformidade com a ITG 1000.

II.Descrição resumida das operações da entidade e suas principais atividades.

III.Referência às principais práticas contábeis adotadas na elaboração das

demonstrações contábeis.

IV.Descrição resumida das políticas contábeis significativas utilizadas pela

entidade.

Deve(m ) constar, obrigatoriamente, nas Notas Explicativas, o( s) elemento( s)

apresentando( s) no(s ) item( ns):

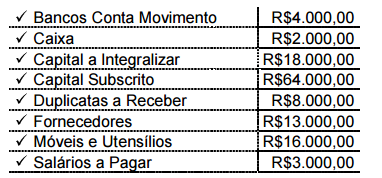

Considere os saldos a seguir, extraídos do Balanço Patrimonial de uma Sociedade

Empresária, com a omissão do saldo de Estoque de Mercadorias para Revenda.

Para efeito de fechamento da Equação Patrimonial, o valor do Estoque de

Mercadorias para Revenda, na situação apresentada acima, é igual a:

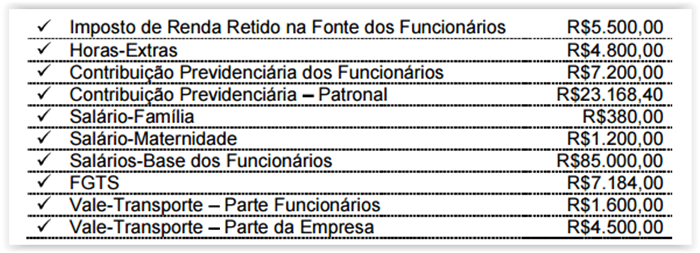

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de

pagamento do mês de agosto de 2014:

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

De acordo com o que determina a NBC PG 100 Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

I.A necessidade de se cumprir o princípio do sigilo profissional encerra-se após

cinco anos, contados a partir do término das relações entre o profissional da

Contabilidade e seu cliente ou empregador.

II.O profissional da Contabilidade deve tomar as providências adequadas para

assegurar que o pessoal da sua equipe de trabalho respeite o dever de sigilo do

profissional da Contabilidade.

III.O profissional da Contabilidade deve manter o sigilo das informações obtidas no

exercício profissional, inclusive no ambiente social, e permanecer alerta à

possibilidade de divulgação involuntária de informações sigilosas de seus

clientes, a familiares.

Está(ão ) certo(s ) o(s ) item(ns):

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada

mercadoria, no mês de dezembro de 2013:

Aquisição de mercadorias no valor de R$100.000,00. Neste valor, estão

incluídos os seguintes tributos recuperáveis: ICMS na alíquota de 12%; PIS na

alíquota 1,65%; e Cofins na alíquota 7,6%.

Venda, por R$250.000,00, de 50% das mercadorias adquiridas. ICMS sobre a

venda: 12%; PIS sobre a venda: 1,65%; e Cofins sobre a venda: 7,6%.

Não havia saldo inicial de mercadorias.

De acordo com os dados apresentados, afirma-se que a contribuição dessas

transações para o valor adicionado da empresa, em dezembro de 2013, é de:

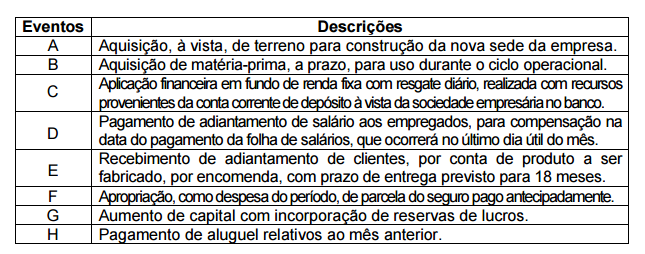

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma

Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale

a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção CORRETA.