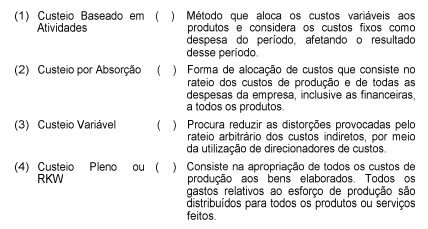

Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

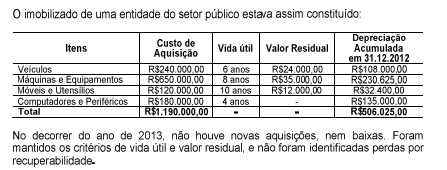

Com base na NBC T 16.9 — Depreciação, Amortização e Exaustão assinale a opção CORRETA.

Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

De acordo com a NBC TG 30 — Receita:

"Quando o desfecho de transação que envolva a prestação de serviços puder ser confiavelmente estimado, a receita associada à transação deve ser reconhecida tomando por base a proporção dos serviços prestados até a data do balanço."

Acerca da afirmação acima, NÃO se constitui condição a ser satisfeita, para que o desfecho da transação possa ser confiavelmente estimado, quando:

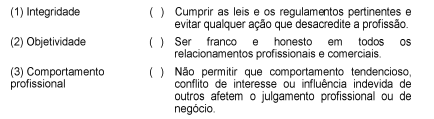

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

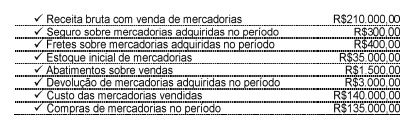

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

Considerando–se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

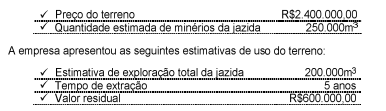

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

Em agosto de 2014, foram explorados 3.000m3 de minério.

A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

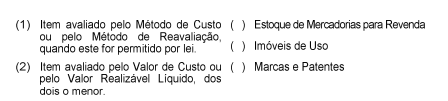

De acordo com as Normas Brasileiras de Contabilidade, relacione os critérios de mensuração apresentados na primeira coluna com suas respectivas contas, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento em 6 meses, no valor de R$24.000,00. Foi descontada, no ato da liberação do referido empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de empréstimo.

Considerando–se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

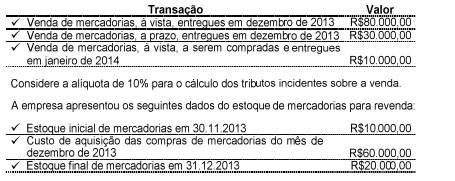

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de 2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

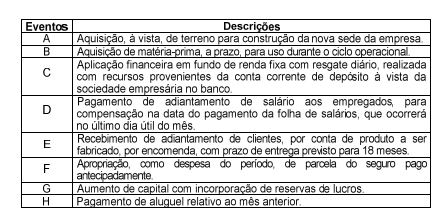

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da Demonstração do Resultado e do Balanço Patrimonial dos anos de 2012 e 2013:

Para calcular os indicadores contábeis, a empresa considera que o mês tem 30 dias e utiliza o estoque médio.

O Giro e o Prazo Médio de Rotação do Estoque relativos a 2013 são, respectivamente:

Em relação às variações do custo histórico previstas na Resolução CFC n.° 750/93,

considerando–se o Princípio da Continuidade, assinale a opção CORRETA.