Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Conforme a legislação vigente que regula o exercício profissional, o contabilista poderá ser penalizado por infração legal ao exercício da profissão. Assinale a opção que NÃO corresponde à penalidade ético-disciplinar aplicável.

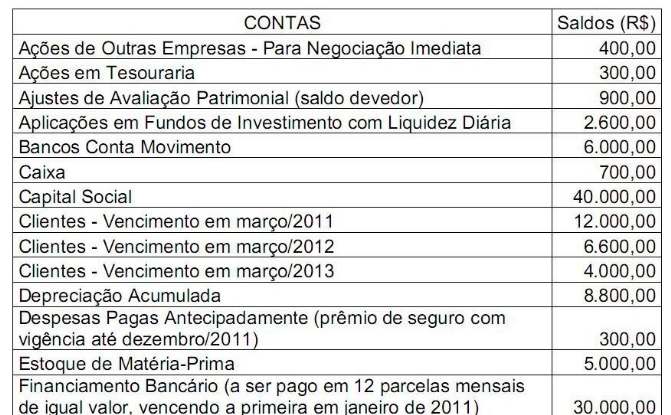

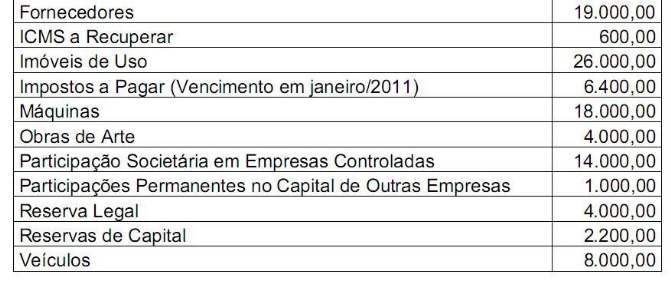

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

A Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos.

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

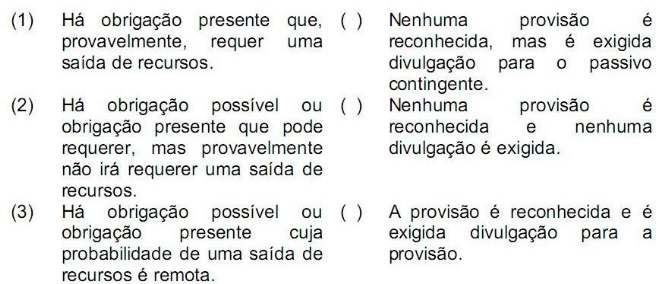

Em relação ao Passivo, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

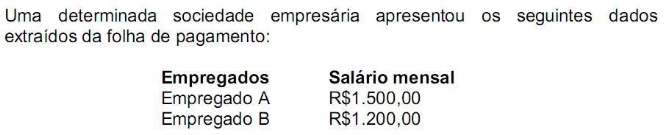

Foi solicitado que a empresa elaborasse as demonstrações contábeis para janeiro de 2011.

Considerando os dados da folha de pagamento e a premissa de que o percentual total dos Encargos Sociais é de 20%, em janeiro de 2011, a empresa deverá registrar um gasto total com o 13º Salário e Encargos Sociais no montante de:

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS de R$1.000,00. No mesmo período, revendeu toda a mercadoria adquirida por R$9.000,00, neste valor incluído ICMS de R$1.800,00. A sociedade empresária registrou, no período, despesas com representação comercial no montante de R$1.200,00 e depreciação de veículos de R$200,00.

Na Demonstração do Valor Adicionado - DVA, elaborada a partir dos dados fornecidos, o valor adicionado a distribuir é igual a:

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na seguinte demonstração contábil:

A sequência CORRETA é:

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente: