A seguir, são apresentadas funções de demonstrações contábeis aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas

II evidenciar a movimentação financeira e apresentar o resultado da entidade

III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas

IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

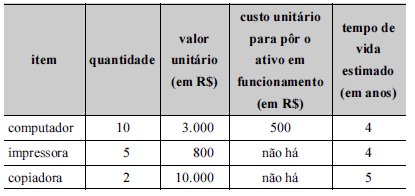

A tabela seguinte refere-se a itens comprados em procedimento licitatório realizado por uma entidade pública. Todos os itens foram postos em funcionamento no dia 2/1/20X7.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

Uma entidade pública realizou operação de arrendamento mercantil financeiro de um ativo tangível. O gestor contábil interpretou a operação como direito cedido por meio de contrato de licenciamento e contabilizou o fato como ativo intangível.

Considerando essa situação hipotética, assinale a opção que indica a característica qualitativa da informação violada pela entidade quando da publicação dos relatórios contábeis.

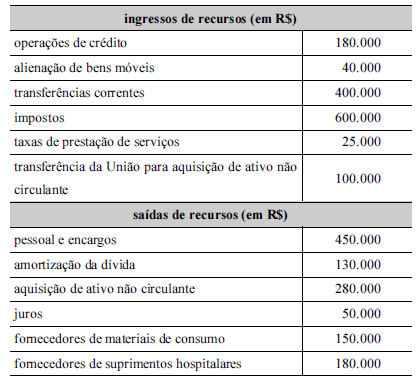

A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura como operacional.

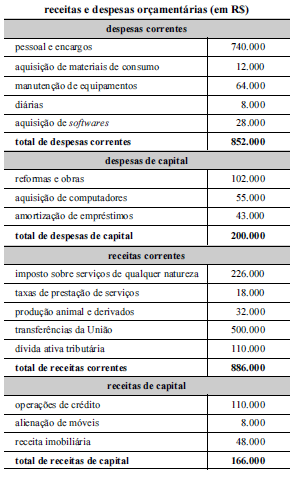

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Com base nas informações apresentadas, é correto afirmar que a tabela poderá ser corrigida mediante a

Julgue os itens a seguir, a respeito de operações de crédito. I Nem toda operação de crédito realizada pelo Estado é representada pelo ingresso de recursos financeiros. II O recebimento antecipado de valores provenientes da venda a termo de bens é uma operação de crédito. III As obrigações financeiras assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos é uma operação de crédito mobiliária. Assinale a opção correta.

O Sistema de Informações de Custos do Governo Federal adota como metodologia de cálculo o que a Secretaria do Tesouro Nacional denomina de custo direto. A base de cálculo para a mensuração do custo direto, que subsidia decisões gerenciais, inclui, entre outros, os custos correspondentes a