Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Caso ocorra uma combinação de negócios que gere o

reconhecimento do ágio pago por expectativa de rentabilidade

futura, a entidade adquirente deverá testar anualmente esse ativo,

independentemente de existir indício de redução ao valor

recuperável.

Consoante o disposto na legislação societária, os princípios de

contabilidade e os pronunciamentos técnicos do CPC, julgue os itens

de 55 a 59, relativos à elaboração de demonstrações contábeis.

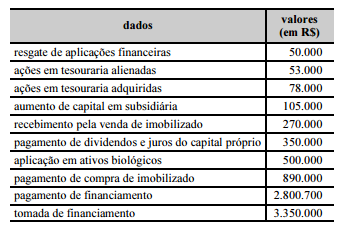

Considerando–se a tabela abaixo, que apresenta dados referentes

aos fluxos de investimento e de financiamento extraídos da

demonstração dos fluxos de caixa de determinada empresa, é

correto afirmar que a soma dos fluxos de investimento e de

financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando–se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

O ciclo financeiro de uma entidade contábil comercial

indica o intervalo de tempo entre o momento de pagamento

aos fornecedores e o efetivo recebimento das vendas. Para

a sua análise, são necessários os dados referentes às compras

anuais a prazo, ao custo dos produtos vendidos, ao valor

médio do disponível e às vendas anuais a prazo.

Com base no pronunciamento técnico Contabilidade para Pequenas e

Médias Empresas, julgue os itens subsecutivos.

Empresa caracterizada como média empresa que elabore seu

balanço patrimonial distinguindo o grupo circulante do grupo não

circulante deve classificar qualquer passivo fiscal diferido como

circulante.

Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Considere que uma entidade tenha realizado uma compra

vantajosa, em uma combinação de negócios, e que a adquirente

tenha promovido, após a compra, uma revisão para certificar–se

de que todos os ativos adquiridos e todos os passivos assumidos

foram corretamente identificados. Nessa situação, a adquirente

deverá reconhecer, na data da aquisição, o ganho resultante em

conta de reserva de capital.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

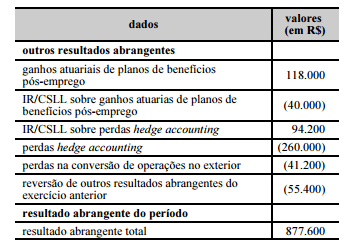

Considerando–se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Julgue o item seguinte à luz dos pronunciamentos técnicos e das interpretações do CPC.

Tratando–se de celebração de contrato de concessão de bem público para entidade caracterizada pela interpretação ICPC 01 – Concessões, a entidade concessionária deve reconhecer em suas demonstrações contábeis o objeto do contrato como ativo imobilizado.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

O passivo contábil é definido como uma obrigação presente

da entidade, derivada de eventos passados, cuja liquidação

se espera que resulte na saída de recursos da entidade

capazes de gerar benefícios econômicos.

Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Entidades que adquirem peças de reposição com expectativa de utilizá–las por mais de um período contábil devem reconhecer essas peças como ativo imobilizado.

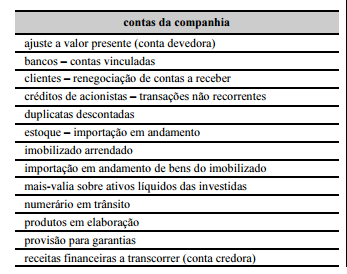

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

Considerando–se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um

ativo intangível, não é necessário determinar o valor justo líquido

de despesas de venda e o valor em uso desse ativo. Isso acontece

quando um desses valores excede o valor contábil do intangível,

de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Tratando–se de demonstrações consolidadas, a empresa

controladora deve apresentar as participações de não

controladores no ativo do balanço patrimonial consolidado,

separadamente do patrimônio líquido.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.