No que se refere às noções básicas de contabilidade, julgue os itens

que se seguem.

A forma de realização da escrituração contábil das empresas

independe da legislação fiscal, ainda que o governo seja um

dos usuários da informação contábil.

A empresa ABC S.A., que mantém conta–corrente no Banco Alpha S.A., recebeu, em 3 de janeiro de 2014, o extrato do mês de dezembro de 2013, por meio do qual se constatou a ocorrência dos seguintes fatos, até então desconhecidos pela empresa: I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos; II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta–corrente; III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa. Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

Os cheques não compensados descritos no item II devem ser reclassificados a débito da conta do razão que espelha a conta bancária e a crédito de uma conta de cheques em trânsito.

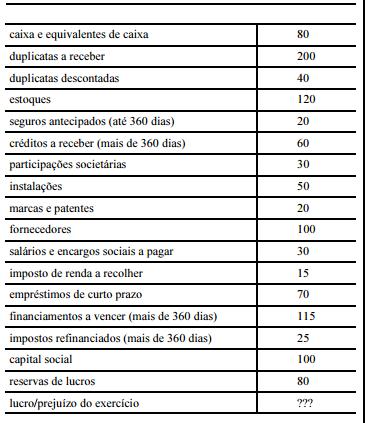

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Na conta marcas e patentes, registram–se os direitos cuja

obtenção resultou em custos para a empresa, sendo vedado o

registro desses direitos com base em preço de realização futura

no mercado.

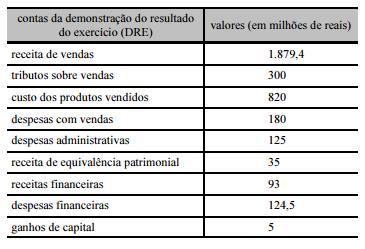

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

O conjunto de despesas administrativas e de vendas é também

denominado despesas operacionais.

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

Os juros sobre o capital próprio, calculados com base na taxa

de juros de longo prazo, integram o grupo de despesas

financeiras na DRE.

Com relação às contas contábeis e ao processo de escrituração, julgue os próximos itens.

O registro do recebimento de uma duplicata em atraso, incluídos os juros, pode ser efetuado por meio de um lançamento de diário de terceira fórmula, ao passo que o registro de uma aplicação em certificado de depósito bancário pós–fixado deve ser realizado por meio de um lançamento de diário de primeira fórmula.

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

A conta INSS a recolher ou a pagar, componente do passivo circulante de uma entidade, deve ser creditada, no mês de competência da folha de pagamento, exclusivamente pelo valor da cota patronal a ser recolhida, uma vez que a cota dos empregados é descontada diretamente de suas folhas de pagamento.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

A empresa XYZ S.A. totalizou R$ 540,00 em ativos e apurou R$ 5,00 de lucro no exercício.

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

O lucro bruto da empresa é superior a R$ 750 milhões.

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

Considere que a tributação sobre o lucro represente 40% do

lucro contábil da empresa. Nesse caso, o valor do tributo será

superior a R$ 190 milhões.

No que se refere às noções básicas de contabilidade, julgue os itens que se seguem.

A transferência de recursos do caixa da empresa para uma aplicação de renda variável constitui exemplo de fato contábil modificativo aumentativo.

Com relação às contas contábeis e ao processo de escrituração, julgue os próximos itens.

Define–se conta como um instrumento de registro contábil que pode receber valores de realização passada, presente ou futura.

Em uma empresa industrial, o IPI sobre as compras de matérias primas deve ser contabilizado em conta de tributos a recuperar; em uma empresa comercial, o IPI sobre compras de mercadorias deve ser contabilizado como despesa.

No que se refere ao balancete de verificação, julgue os itens

subsequentes.

Cabe ao contador escolher a quantidade de colunas a ser

adotada no balancete de verificação, desde que respeitado o

limite máximo de seis colunas.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Os empréstimos de curto prazo serão pagos antes de findo o exercício social corrente.