Com relação aos fatos contábeis e respectivas variações patrimoniais, julgue os itens a seguir.

Constituição de provisão para devedores duvidosos, reconhecimento de despesas de salários e pagamento antecipado de prêmios de seguros são eventos que alteram o resultado da empresa.

Julgue os itens que se seguem, relativos aos princípios da contabilidade (Resolução n.º 750/1993 e alterações posteriores).

De acordo com o princípio da competência, os efeitos de transações e outros eventos devem ser reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

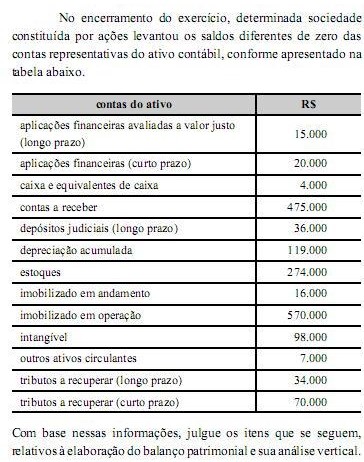

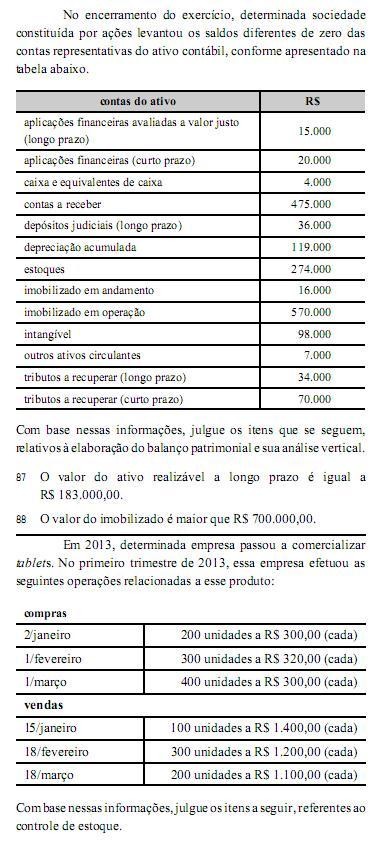

O valor do ativo realizável a longo prazo é igual a R$ 183.000,00.

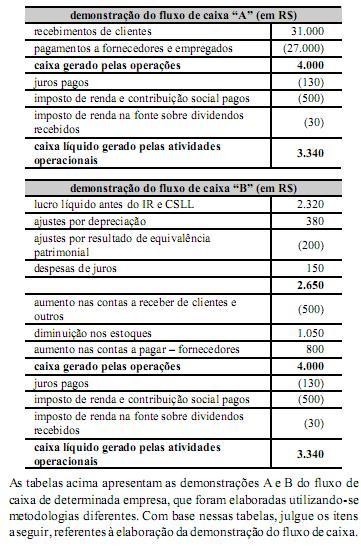

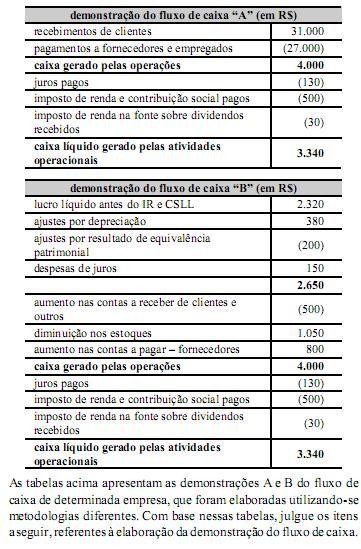

Nas duas tabelas, o valor do caixa líquido gerado pelas atividades operacionais está incorreto: valores de juros pagos não podem ser computados nas atividades operacionais.

Com relação aos fatos contábeis e respectivas variações patrimoniais, julgue os itens a seguir.

Considere que uma sociedade empresária tenha contratado com seu cliente a prestação de um serviço, que será entregue em sessenta dias, e que tenha recebido uma parcela do valor contratado como sinal. Nessa situação, é correto afirmar que há um aumento no ativo e no passivo dessa sociedade empresária no mesmo valor recebido.

Julgue o item a seguir, referente à avaliação de itens patrimoniais.

Considere que, em novembro de 2012, determinada empresa tenha comprado mercadoria do exterior pelo valor de 50.000 euros, com a paridade da moeda de 1,00 = R$ 3,00.

Considere, ainda, que, no final do exercício, essa mercadoria continue em estoque e que a cotação do euro tenha sido igual a R$ 2,80. Nessa situação, é correto afirmar que, no final do exercício, período em que foi realizado um lançamento para registrar o efeito da variação cambial, o balanço patrimonial evidenciou o estoque da referida mercadoria no valor de R$ 140.000,00.

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

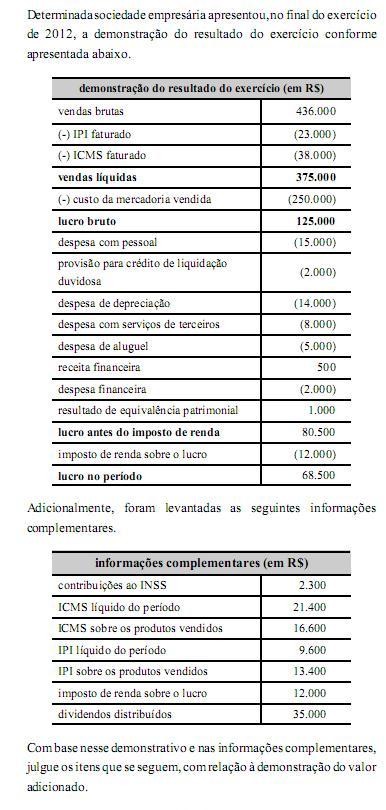

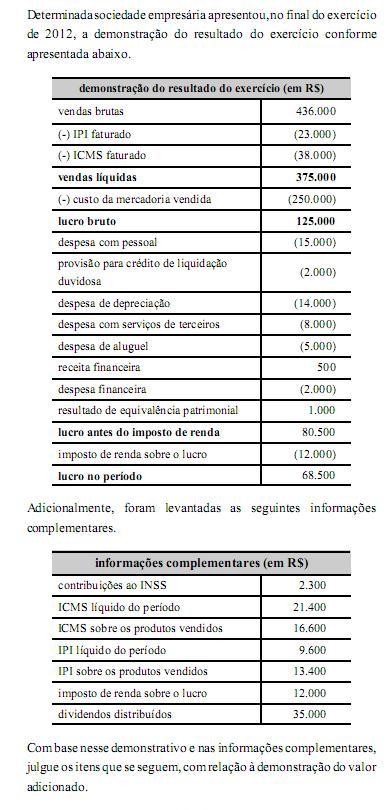

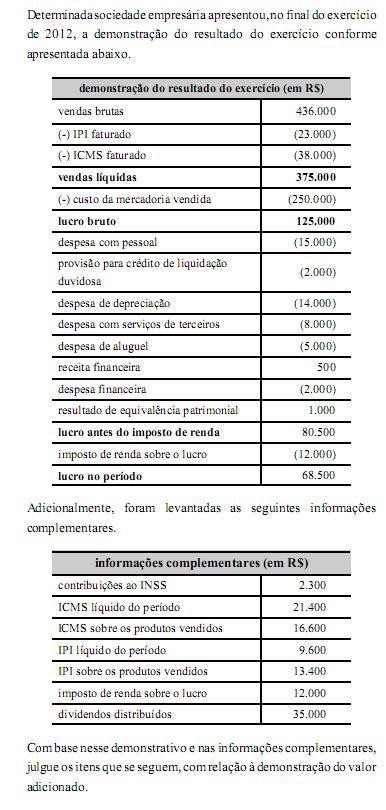

A distribuição da riqueza gerada pela sociedade empresária a título de remuneração do capital próprio foi maior que 50% do valor adicionado total.

A demonstração A foi elaborada pelo método direto, enquanto a demonstração B foi elaborada pelo método indireto.

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Se a vida útil do ativo intangível for indefinida, nenhuma amortização deve ser contabilizada.

O valor adicionado líquido produzido pela sociedade empresária no período foi menor que R$ 130.000,00, pois não inclui os valores recebidos em transferência.

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

É denominado passivo o componente patrimonial que constitui uma obrigação presente da entidade, derivada de eventos passados. Espera-se que a liquidação dessa obrigação resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

O custo do referido tablet vendido no trimestre informado é menor quando calculado pelo método PEPS (primeiro que entra, primeiro que sai) que quando calculado pelo método da média ponderada móvel.

A sociedade empresária distribuiu ao pessoal parcela do valor adicionado menor que a parcela utilizada para remunerar o capital de terceiros.

Julgue os itens que se seguem, relativos aos princípios da contabilidade (Resolução n.º 750/1993 e alterações posteriores).

Atualmente, os efeitos da alteração do poder aquisitivo da moeda nacional não podem ser reconhecidos nos registros contábeis, visto que o princípio contábil da atualização monetária foi excluído em 2010.