Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

As pessoas jurídicas que optam pela apuração e pelo pagamento do IRPJ com base no lucro presumido devem apurar a base de cálculo da CSLL conforme esse regime de incidência.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

O valor recebido por empregado a título de participação nos lucros ou resultados sofre incidência de IRRF, que é tributado juntamente com os demais rendimentos recebidos no mês.

Com relação ao ambiente em que são realizados os procedimentos contábeis, julgue os itens a seguir

Denomina-se passivo a descoberto a situação em que o total de exigibilidades supera o total de bens e direitos, implicando na inexistência de patrimônio líquido.

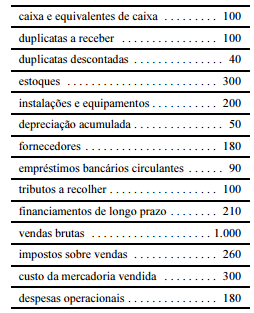

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O ativo total dessa empresa soma $ 610.

Considerando que uma empresa industrial consuma 60% de sua receita de vendas com seus custos variáveis, possuindo uma margem de contribuição unitária de $ 30, e que essa empresa obtenha um lucro operacional líquido de $ 12.000 com a venda de 10.000 unidades, julgue os próximos itens.

É necessário que essa empresa triplique o volume de vendas para que obtenha um lucro três vezes maior do que o atual sem alterar sua estrutura de custos ou seus preços.

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

Deve ser excluído da base de cálculo da CSLL o valor dos dispêndios efetivados em projeto de pesquisa científica e tecnológica a ser executado por instituição científica e tecnológica registrado como despesa ou custo operacional.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

Sujeita-se à incidência de IRRF o rendimento percebido por garimpeiros na venda de metais preciosos, pedras preciosas e semipreciosas por eles extraídos a empresas legalmente habilitadas.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

Aos bens com conteúdo de importação superior a 40% e com similar nacional aplicar-se-á, somente a partir de 2013, a alíquota de 4% em relação ao ICMS.

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

A capacidade de a empresa pagar seus compromissos de curto prazo sem a venda de seus estoques é superior a 0,45.

Acerca da contribuição de intervenção no domínio econômico

(CIDE) e da contribuição para o financiamento da seguridade social

(COFINS), julgue os itens a seguir

A CIDE relativa ao financiamento do programa de estímulo à

interação universidade-empresa para o apoio à inovação não

incide sobre a remuneração paga a residentes no exterior por

cessão e licença de uso de programa de computador sem a

transferência da correspondente tecnologia.

Com relação aos programas de integração social e de formação do

patrimônio do servidor público (PIS/PASEP) e às participações

governamentais, julgue os itens seguintes.

A participação especial sobre a produção de petróleo e de gás natural é apurada sobre a receita bruta da produção, deduzidos apenas os investimentos na exploração e os custos operacionais.

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

O valor da pensão alimentícia não utilizado como dedução no próprio mês de seu pagamento pode ser deduzido nos meses subsequentes da base de cálculo sujeita à incidência mensal de IRRF.