Há vários tipos de controle administrativo. Com o intuito de minimizar os problemas de perdas financeiras advindas da especulação não autorizada de moeda estrangeira, Sra. X implantou na sua empresa o controle por feedback.

Assim sendo, Sra. X

Admita que a Comercial C, contribuinte do ICMS, que adota o inventário permanente no controle de seu estoque, está sujeita, nas operações com mercadorias, ao ICMS com alíquota de 10%.

Nesse contexto, a Comercial C que devolveu mercadorias, anteriormente compradas a prazo, no valor de R$ 5.000,00, fez o seguinte registro contábil, em reais, dessa mesma devolução:

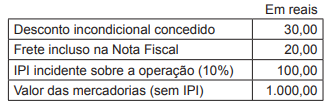

A Indústria J apresentou as seguintes informações sobre a venda de um dos seus produtos, realizada para a Comercial K, contribuinte do ICMS, revender (comercializar):

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é

De acordo com as normas fiscais e normas contábeis vigentes, a adequada comprovação das negociações entre as partes é feita com a emissão da respectiva Nota Fiscal. Nesse contexto, entende-se que a Nota Fiscal é um documento fiscal que objetiva registrar a

A Lei das sociedades por ações, as normas brasileiras de contabilidade e os pronunciamentos técnicos do Comitê de Procedimentos Contábeis orientam sobre a forma como as despesas devem ser classificas na Demonstração do Resultado do Exercício das empresas.

Nesse contexto, a devolução de uma venda, realizada no exercício social anterior, deve ser classificada por uma empresa comercial, na demonstração do resultado do exercício (período), como despesa

A teoria Patrimonialista, adotada no Brasil, que tem por objeto o estudo contábil do Patrimônio de uma entidade, divide as contas em dois grupos: Contas Patrimoniais e Contas de Resultado. Nesse contexto da teoria Patrimonialista e de acordo com os seus aspectos técnico-conceituais, as contas de despesa provocam sempre numa empresa a(o)