Custeio significa apropriação de custos associados a um produto ou serviço, mas existem métodos que consideram alguns itens de custos, e outros não. Um dos métodos de custeio amplamente usados no Brasil é o custeio por absorção, que tem como característica a

A indústria A informou que um dos produtos de sua linha, vendido por R$ 60,00 a unidade e pagando uma comissão de 10% sobre esse valor, gera uma margem de contribuição de R$12,00.

O departamento de custos da indústria estima uma redução de 5% nos custos variáveis desse produto.

Nesse contexto, mantidos os elementos preço de venda e comissão sobre a venda, e confirmada a estimativa, com relação aos custos variáveis, a margem de contribuição desse produto, em reais, será

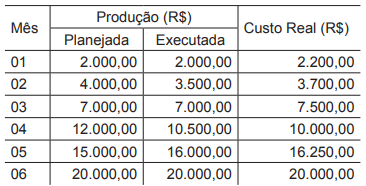

A Tabela abaixo compara o planejamento com a execução acumulada de um determinado projeto.

O índice de desempenho de prazo, ao fim do quarto mês, equivale a

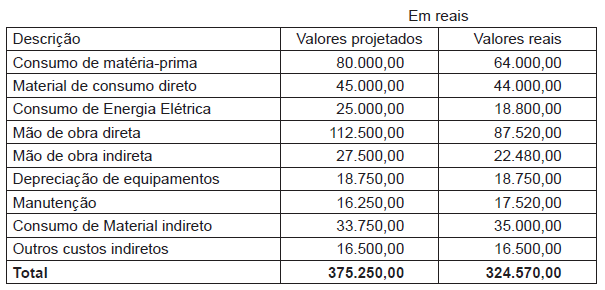

A Cia. Industrial W produz sucos de caixinha e utiliza um sistema de controle de custos em que monitora os valores projetados para o período em relação aos respectivos valores reais. Assim, pode detectar variações e aplicar medidas corretivas. Para o exercício de 2016, a Cia. W projetou a produção de 55.000 unidades de suco de uva de 1 litro, mas foram produzidas apenas 44.000. Desconsiderando-se os efeitos da inflação no período, verificam-se os valores a seguir:

Os dados apresentados para as estimativas de custos e os efetivamente realizados permitem concluir que

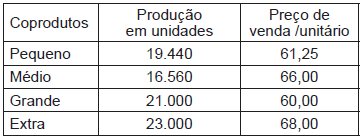

Uma determinada indústria que produz quatro modelos de um produto, utilizando a mesma matéria-prima e o mesmo processo produtivo, apresentou as informações descritas abaixo.

1. Custos conjuntos da produção dos modelos

2. Produção dos coprodutos e preço de venda

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

Quando se diz em um parque industrial que o produto Alfa consome mais silicone para a produção do que o produto Beta, tem-se uma referência direta ao conceito de

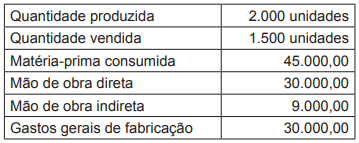

A Sociedade Industrial Y, que produz potes de barro, apresentou as seguintes informações sobre a produção de um pote médio vitrificado:

Sabendo-se que a Industrial Y faz o custeio de seus produtos pelo método variável, o custo unitário dos produtos vendidos, em reais, é

O MRP é um sistema que se propõe definir as quantidades necessárias e o tempo exato para a utilização dos materiais na fabricação dos produtos finais.

Para que os cálculos sejam realizados de maneira correta, são necessárias as seguintes informações:

À luz dos dados do Quadro 1, considere que, mantidos os respectivos custos fixos e demais condições, ambas as empresas apresentem queda de 30% nas vendas, em decorrência de desaceleração econômica no exercício seguinte (2018).

A análise do comportamento dos custos permite concluir que

A análise do Ponto de Equilíbrio em termos financeiros, a partir das informações das duas companhias apresentadas no Quadro 1, permite afirmar que

A contabilidade de custos, atualmente, visa a atender a duas funções básicas relevantes: auxiliar no controle e ajudar na tomada de decisões. Isso torna extremamente importante a adequada classificação dos custos, em relação a cada finalidade específica.

Assim, no que concerne ao objetivo de custeio e da forma como são apropriados aos produtos, os custos podem ser classificados como