Observe as transações realizadas pela Monte Pascoal S/A, em junho/2008:

. prestou serviços a um cliente, emitindo uma nota fiscal de R$ 15.000,00, a ser recebida em 15/07/2008;

. vendeu produtos que ainda estão em elaboração, recebendo antecipadamente R$ 12.000,00, sendo a entrega dos produtos prevista para o dia 20/07/2009; para a realização dessa encomenda, já gastou R$ 4.500,00 de um custo previsto de R$ 9.500,00;

. provisionou os salários do mês de junho/2008 no valor de R$ 8.000,00, a serem pagos em 05/07/2008;

. pagou R$ 2.400,00 referentes ao seguro contra incêndio e lucros cessantes da fábrica, com validade para o período de 01/07/2008 a 30/06/2009.

Tendo por base exclusivamente os registros acima, o resultado operacional da empresa, em junho de 2008, considerando o regime de competência e o regime de caixa, nessa ordem, são, respectivamente, em reais,

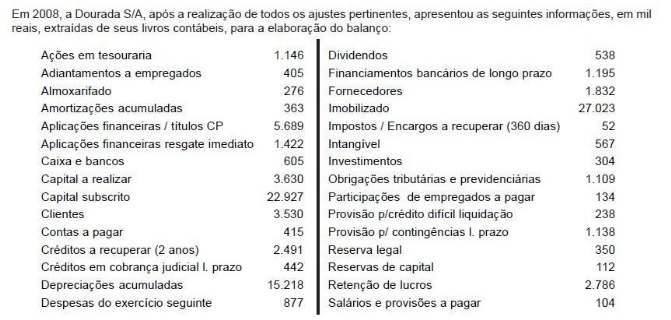

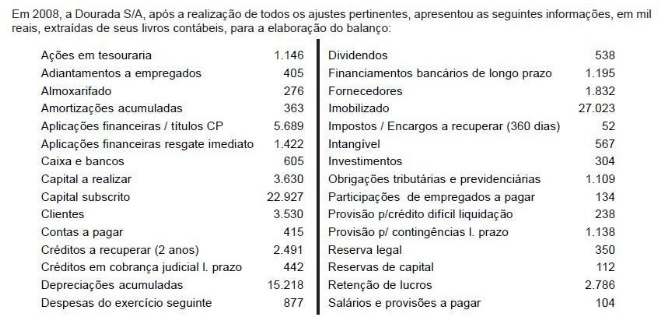

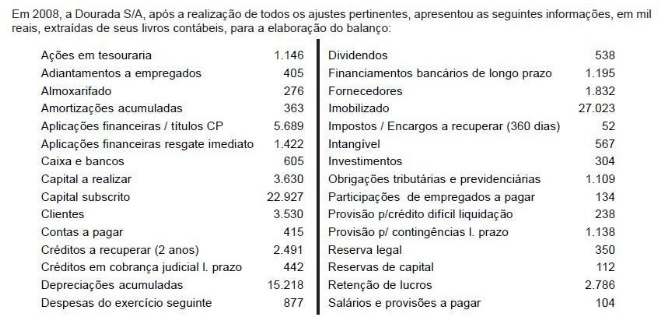

O capital próprio da Companhia Dourada, no balanço 2008, em mil reais, é

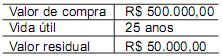

Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela acima, quais são a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização?

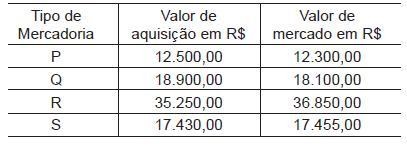

A empresa comercial GLOBAL S/A apresentou a seguinte posição de estoques de mercadorias destinadas à venda, em 31/12/2008:

Considerando exclusivamente os dados acima, o registro de ajuste nos estoques que a empresa deve realizar em 31/12/2008, em reais, será

O disponível da Companhia Dourada, no balanço 2008, em mil reais, é

Segundo a Lei nº 6.404/76, com as alterações das Leis nos 11.638/2007 e 11.941/2009, as contas que devem ser classificadas como reserva de capital são as que registram o(as)

O montante do Imobilizado da Companhia Dourada, no balanço 2008, em mil reais, é

De acordo com o que reza a Lei nº 6.404/76, com as alterações das Leis nos 11.638/2007 e 11.941/2009, as contas classificáveis no Ativo Imobilizado são

A Cia. Franco Goiana S/A realizou, à vista, por R$ 12.000,00, recebidos em dinheiro, a venda de uma máquina operatriz que custou R$ 120.000,00 e que possui depreciação acumulada de R$ 105.000,00. O registro contábil correspondente à baixa dessa máquina foi

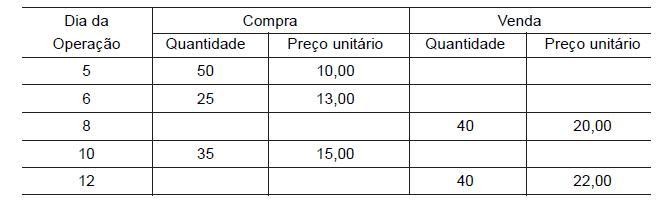

A Comercial Lunar, que controla seus estoques pelo critério PEPS, informou as seguintes operações com mercadorias, ao final de um determinado mês:

O custo das mercadorias vendidas no dia 12, em reais, é

A Cia. Minas Gerais S/A adquiriu uma mina de ferro em 31/03/2008 por R$ 2.000.000,00. A mina tem capacidade estimada para produzir 250.000 toneladas de ferro. A exaustão será calculada com base nas toneladas de ferro extraídas da mina, levando em consideração o custo por tonelada. Entre 01/04/2008 e 31/12/2008, a companhia retirou, em média, 2.000 toneladas por mês. No final do exercício de 2008, encerrado em 31/12, procedeu ao registro contábil da exaustão. Considerando exclusivamente as informações acima, o registro contábil de diário (sem data e histórico) da apuração da exaustão referente ao exercício de 2008 da Companhia Minas Gerais S/A, em reais, será

Dados extraídos do balancete de verificação da empresa Mares Verdes S/A, em 31/12/2008, em reais:

Considerando exclusivamente os dados acima e desconsiderando a incidência de quaisquer impostos, o resultado da empresa no exercício, em reais, foi

Dados extraídos da contabilidade da Empresa Financilar S/A:

Considerando exclusivamente os dados acima e o fato de que houve incidência de ICMS de 10% tanto na compra como na venda, o lucro bruto apurado na empresa, em reais, foi

Admita que a Comercial Alves faça o cálculo da depreciação pelo método da soma dos dígitos. No terceiro ano de uso de um equipamento adquirido novo, com vida útil original de 8 anos e valor residual de R$ 110.000,00, foi contabilizada a depreciação do equipamento em R$ 315.000,00, apurada pelo método da soma dos dígitos, referente ao ano informado. Se a Comercial Alves tivesse adotado o método das quotas constantes para calcular a depreciação daquele mesmo equipamento, no terceiro ano de sua utilização, o valor da depreciação, em reais, naquele ano, seria