Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na demonstração do valor adicionado, as receitas com vendas de mercadorias e produtos, assim como os insumos adquiridos, devem ter seus custos considerados líquidos de tributos incidentes, visto que esses tributos comporão a segunda parte da demonstração do resultado abrangente.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Suponha que uma indústria possua estoques de produtos em elaboração registrados pelo custo de produção incorrido até o momento de R$ 7.300, que o preço de venda dessas unidades, quando acabadas, será de R$ 12.100, que os custos

ainda a serem incorridos para concluir a produção sejam de R$ 4.500 e que os gastos para venda desses produtos estejam estimados em R$ 500. Nessa situação, a indústria deverá avaliar esse estoque, quando concluído, pelo valor do custo.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Valor justo é o valor que a entidade pode observar para seus ativos e passivos a partir de valores cotados no mercado, e que não deve ser objeto de nenhum ajuste; ou seja, é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

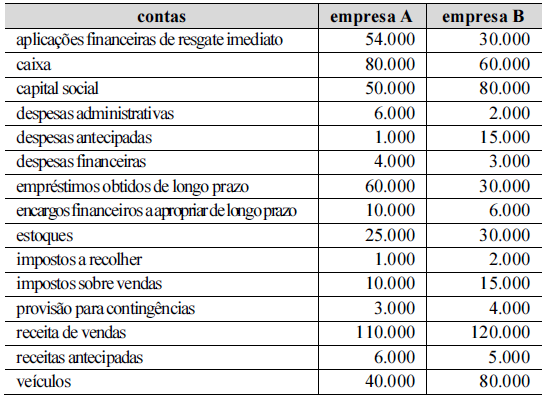

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma margem líquida superior à da empresa B.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a demonstração do resultado do exercício com aqueles resultados abrangentes que não puderam ser contemplados nesta última.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Saldos bancários que, ao final do exercício social, se apresentem negativos devem ser utilizados para reduzir o saldo de disponibilidades, como forma de evitar que estas estejam sobrevalorizadas.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Considere que uma empresa comercial tenha constituído uma sociedade de propósitos específicos, com a finalidade de adquirir seus recebíveis contra clientes, e que, como parte da operação, organizada por um grupo de entidades financeiras, essa empresa comercial tenha assumido o compromisso de arcar com eventual inadimplência da carteira, substituindo os títulos que não fossem honrados pelos clientes. Nessas condições, o desreconhecimento da carteira de títulos alienada não é permitido.

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

Considere que o arrendatário, no momento inicial do contrato de arrendamento, esteja razoavelmente certo de que rescindirá o contrato antes do prazo final. Nesse caso, os valores das multas por rescisão deverão ser incluídos na mensuração do passivo de arrendamento.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Suponha que o balanço patrimonial de uma companhia apresente, no grupo imobilizado, um prédio comercial avaliado em R$ 10 milhões, adquirido para aproveitar um preço de ocasião e uma disponibilidade de caixa. Nessa situação, a auditoria anual agirá corretamente se recomendar a reclassificação do imóvel em propriedade para investimento e, se viável, sua avaliação a valor justo.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Para que uma informação financeira seja relevante, ela deve ser dotada de valor preditivo e de valor confirmatório.

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

Considere que uma entidade tenha obtido um empréstimo de uma instituição financeira, para ser quitado em parcelas mensais durante o prazo de 48 meses. Nesse caso, o valor integral das prestações, ajustado a valor presente, deve ser registrado no passivo não circulante.

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento superior à da empresa B.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Para fins de levantamento da demonstração dos fluxos de caixa pelo método indireto, são considerados saídas de caixa os aumentos em contas patrimoniais ativas e as reduções em contas patrimoniais passivas, excluídas as contas retificadoras em ambos os casos.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Todo aumento de ativo ou redução de passivo que resulte em aumento no patrimônio líquido é uma receita.

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

A operação de compra de ações da própria entidade deve ser registrada como um crédito no patrimônio líquido.