Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Em 2020, o órgão em questão efetivou os estágios de empenho e liquidação da despesa relativa à aquisição dos computadores.

Julgue o item subsequente, relativos à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e à natureza da informação contábil.

Os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas devem ser registrados em contas de natureza de informação patrimonial.

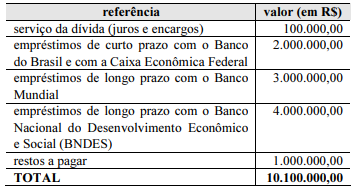

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida fundada desse ente público, no período mencionado, era de R$ 7.000.000,00.

Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Há a necessidade de identificação do exercício ao qual se referem os valores extraorçamentários, a exemplo do que acontece com os demais recursos financeiros.

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida flutuante desse ente público, no período mencionado, era de R$ 2.100.000,00.

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

Quanto ao reconhecimento das variações patrimoniais diminutivas (VPD) e das variações patrimoniais aumentativas (VPA) no âmbito do setor público, julgue o item a seguir.

Uma VPA é realizada no caso do recebimento efetivo de uma doação.

Com relação às receitas públicas, julgue o item a seguir.

De acordo com a Lei n.º 4.320/1964, as receitas públicas classificam-se nas categorias econômicas de receitas dinâmicas e receitas estáticas.

Quanto ao reconhecimento das variações patrimoniais diminutivas (VPD) e das variações patrimoniais aumentativas (VPA) no âmbito do setor público, julgue o item a seguir.

Não é possível reconhecer uma VPD após a liquidação da despesa orçamentária.

Julgue o item subsequente, relativos à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e à natureza da informação contábil.

A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, sendo facultativa para as demais entidades.