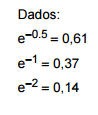

Atenção: Para responder às questões de números 52 a 56 use, dentre as informações dadas a seguir, as que julgar apropriadas. Se Z tem distribuição normal padrão, então: P(Z < 0,4) = 0,655; P(Z < 0,53) = 0,70; P(Z < 1) = 0,841; P(Z < 1,28) = 0,90; P(Z < 1,55) = 0,94; P(Z < 1,6) = 0,945; P(Z < 1,64) = 0,95; P(Z < 1,75) = 0,96; P(Z < 1,8) = 0,964; P(Z < 2,05) = 0,98

Instruções: O enunciado a seguir refere-se às questões de números 52 e 53. A porcentagem do orçamento gasto com pessoal em 40 municípios de certa região é uma variável aleatória X com distribuição normal com média μ(%) e desvio padrão 3%.

Sabe-se que a probabilidade de que o gasto com pessoal seja superior a 80% é igual a 0,02. Nessas condições, o valor de μ é,

em %, igual a

X e Y são variáveis aleatórias que representam o tempo, em minutos, de resposta à consulta aos bancos de dados A e B,

respectivamente. Sabe-se que:

I. X tem distribuição exponencial com média de 0,5 minutos;

II. Y tem distribuição exponencial com variância igual a 4(minutos)²;

III. X e Y são independentes.

Nessas condições, a probabilidade conjunta da consulta ao banco A levar menos do que 1 minuto e da consulta ao banco B

levar mais do que 2 minutos, é, em %, igual a

Determinada empresa apresenta os seguintes índices obtidos a partir de suas demonstrações contábeis de 31/12/2013:

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante

era, em reais,

Um equipamento foi adquirido, em 01/01/2012, por R$ 1.200.000,00, com pagamento à vista. A empresa adquirente definiu a

vida útil desse equipamento em 10 anos e estimou o valor residual em R$ 120.000,00. Em 01/01/2013, a empresa reavaliou a

vida útil do equipamento para 6 anos e o valor residual foi re-estimado para R$ 192.000,00.

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da

depreciação, o valor contábil do equipamento apresentado no Balanço Patrimonial da empresa, em 31/12/2014, foi, em reais,

Atenção: Para responder às questões de números 32 e 33, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015: Custos variáveis: − Matéria-prima: R$ 21,00/unidade − Mão de obra direta: R$ 12,00/unidade Custos fixos: R$ 50.000,00 Despesas fixas: R$ 16.000,00 Despesas variáveis: R$ 3,00/unidade Adicionalmente, as seguintes informações são conhecidas: Preço de venda: R$ 120,00/unidade Impostos sobre a Venda: 10% da receita de vendas Comissões de venda: 5% da receita de vendas Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de

2015 foi, em reais,

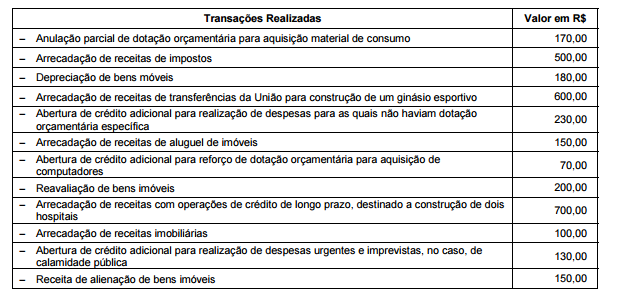

Atenção: Para responder às questões de números 37 a 39, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

As receitas correntes somam, em reais,

Os demonstrativos contábeis levantados em 31.12.2014, de determinado ente público, evidenciaram um excesso de arrecadação

no valor de R$ 98.950.000,00, e um superávit financeiro no valor de R$ 57.850.000,00, que poderá ser utilizado como

recurso para abertura de créditos adicionais no exercício seguinte. Nos termos da Lei Federal no 4.320/64, o excesso de

arrecadação e o superávit financeiro são apurados, respectivamente, mediante:

O Auditor Interno da empresa CDA Distribuidora de Uvas do Brasil S/A pretende realizar auditoria interna no departamento de

compras e vendas da empresa. A possibilidade de NÃO se atingir, de forma satisfatória, o objetivo dos trabalhos, nos termos da

NBC TI 01, estão relacionados