De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as características qualitativas fundamentais são relevância e representação fidedigna, sendo que, para ser representação fidedigna, a representação deve ser completa, neutra e isenta de erros.

Uma informação neutra pode

A Fazenda Laticínios Campo Verde Ltda. produz e comercializa queijos artesanais tipo minas frescal. No mês de julho de 2025, quando a empresa não possuía estoque inicial, foram produzidas 12.000 unidades de queijo. Nesse mesmo mês, vendeu 9.000 unidades a um preço unitário de R$ 25,00. Os custos variáveis totais somaram R$ 135.000,00 e os custos fixos totalizaram R$ 42.000,00. As despesas fixas totalizaram R$ 25.000,00, e as despesas variáveis com comissão aos vendedores corresponderam a 5% do valor de cada unidade vendida.

Considerando os dados fornecidos e desconsiderando efeitos tributários, os lucros líquidos com as vendas em julho de 2025, utilizando, respectivamente, os métodos de custeio por absorção e custeio variável, foram de

De acordo com a NBC TSP - RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, quando uma entidade do setor público adquire

um ativo por meio de uma transação sem contraprestação, esse ativo deve ser mensurado inicialmente

Considerando as disposições da NBC TP 01 (R1) - PERÍCIA CONTÁBIL, avalie as assertivas a seguir.

I. A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

II. O laudo pericial contábil e o parecer pericial contábil não têm por limite o objeto da perícia deferida ou contratada.

III. A perícia contábil é de competência do contador em situação regular em Conselho Regional de Contabilidade ou de profissional equivalente, desde que seja detentor de notório conhecimento sobre a matéria.

IV. O planejamento da perícia é a etapa do trabalho pericial na qual o perito estabelece as diretrizes e a metodologia a serem aplicadas.

Estão corretas apenas as assertivas

A Demonstração do Valor Adicionado (DVA) busca evidenciar o valor e a distribuição da riqueza econômica gerada pelas atividades da sociedade empresária, incluindo também o valor adicionado recebido em transferência. A riqueza gerada é evidenciada na distribuição entre o capital (Remuneração de capital próprio e de terceiros), trabalho (Pessoal) e governo (Impostos, taxas e contribuições).

Relacione cada item a seguir ao respectivo componente da distribuição da riqueza, conforme disposto na NBC TG 09 (R1) -DEMONSTRAÇÃO DO VALOR ADICIONADO.

( ) Fundo de Garantia por Tempo de Serviços (FGTS)

( ) Aluguéis pagos

( ) Dividendos distribuídos

( ) Contribuição Social sobre o Lucro Líquido (CSLL)

1. Pessoal

2. Impostos, taxas e contribuições

3. Remuneração de capital de terceiros

4. Remuneração de capital próprio

A relação correta, na ordem apresentada, é

A empresa S.A. é especializada na construção de galpões industriais sob encomenda de acordo com especificações exclusivas de cada cliente. Os contratos firmados pela empresa preveem que a construção ocorra no terreno do cliente, com pagamentos mensais vinculados ao andamento da obra, que pode durar de 6 a 10 meses.

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Em 01/01/2025, uma livraria tinha em estoque 20 livros “Estatística Simples”. Cada livro tinha sido adquirido por R$ 80,00 e era vendido por R$ 140,00.

No primeiro trimestre desse ano, a movimentação do livro foi a seguinte:

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

A empresa Serviços S.A. encerrou seu exercício em 31/12/2024, deixando de efetuar o lançamento referente à receita de serviços prestados a um cliente em dezembro e ainda não recebidos, deixando de obedecer, assim, ao regime de competência.

Como consequência do erro cometido pela ausência desse registro,

A Cia Lua atua no setor de comércio de relógios e tem 20 empregados. Todos os anos, na primeira semana de janeiro, a empresa contrata uma equipe de médicos para ir ao escritório realizar exames de rotina em seus empregados.Em janeiro de 2025, os gastos com os médicos foram de R$ 6.000,00. Do valor, 20% são pagos pelos empregados, enquanto o restante é pago pela empresa.O impacto do atendimento médico na Demonstração do Resultado da Cia Lua em janeiro de 2025, de acordo com o Regime de Competência, foi de

Um cartaz, na porta de um supermercado, dizia:

“Compre hoje! Amanhã pode estar mais caro!”

Esse cartaz

A empresa Alfa Indústria Ltda. realizou, ao final do mês de julho, o levantamento de suas obrigações tributárias, verificando os seguintes tributos devidos:

• ICMS (Imposto sobre Circulação de Mercadorias e Serviços): incidente sobre as operações de vendas realizadas no período.

• ISS (Imposto sobre Serviços): devido pelos serviços prestados.

• IRPJ (Imposto sobre a Renda das Pessoas Jurídicas): apurado sobre a renda tributável do exercício.

Com base nessas informações, a contabilidade da empresa elaborou um demonstrativo das obrigações tributárias a pagar.De acordo com os conceitos de obrigação tributária e tributo, assinale a afirmativa correta.

Com relação aos usuários dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )Os RCPGs devem ser elaborados e divulgados, principalmente, para atender às necessidades de informações dos usuários dos serviços e dos provedores de recursos, quando estes detêm a prerrogativa de exigir que a entidade do setor público divulgue as informações que atendam às suas necessidades específicas.

( )Os membros do Poder Legislativo são também usuários primários dos RCPGs e utilizam extensiva e continuamente os relatórios enquanto atuam como representantes dos interesses dos usuários de serviços e dos provedores de recursos.

( )Alguns usuários dos serviços e alguns provedores de recursos que dependem dos RCPGs para obter informações que eles necessitam para os propósitos de prestação de contas e responsabilização e tomada de decisão podem não ser cidadãos, como, agências bilaterais ou multilaterais.

De acordo com a NBC TSP ESTRUTURA CONCEITUAL- ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO as afirmativas são, respectivamente,

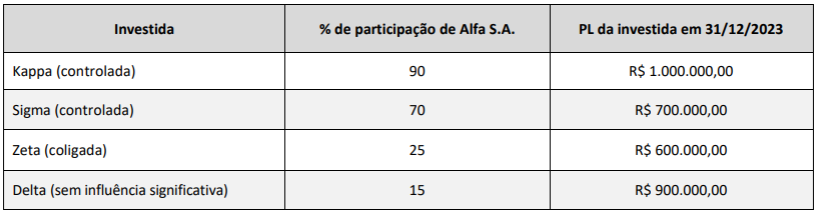

A companhia investidora Alfa S.A., obrigada legalmente a elaborar demonstrações financeiras consolidadas, possui a seguinte participação societária nas empresas:

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

De acordo com a NBC TG Estrutura Conceitual- ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as demonstrações contábeis consolidadas fornecem informações sobre os ativos, passivos, patrimônio líquido, receitas e despesas

De acordo com a NBC TG 09 (R1) - DEMONSTRAÇÃO DO VALOR ADICIONADO, a referida Demonstração (DVA) está relacionada com informações econômicas e com a comunicação de elementos ambientais, sociais e de governança (ASG), e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

Nesse sentido, considerando que a sociedade empresária “B” possui reversão de perdas estimadas com créditos de liquidação duvidosa, essa informação deve ser apresentada, em sua DVA, do seguinte modo: