A NBC PG 01 tem por objetivo fixar a conduta do contador, quando no exercício da sua atividade e nos assuntos relacionados à profissão e à classe.Com base na NBC PG 01 é correto afirmar que o contador pode

Segundo a NBC TG ESTRUTURA CONCEITUAL, para a representação dos relatórios financeiros ser fidedigna ela precisa ser

Em fevereiro de 2025, um hotel adquiriu um televisor de 98 polegadas para que os seus hospedes assistissem a cerimônia do Oscar, em março. O preço do televisor era de R$ 40.000,00.Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel

A Administração de uma empresa, na elaboração de seu plano estratégico, deve, na medida do possível, observar alguns aspectos de formalidade necessários dado a sua relevância e seu impacto nas operações da empresa.A respeito desse tema, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )O Plano Estratégico deve ser executado pela Controladoria sob o comando da alta administração da empresa.

( )Uma vez elaborado e aprovado, o Plano Estratégico não deve ser alterado ou ajustado.

( ) Planejamento Estratégico é a atividade que se ocupa da implementação do Plano Estratégico e assegura que os recursos necessários foram obtidos e também que estão sendo usados de maneira eficiente.

( )A elaboração de um Planejamento Estratégico deve levar em consideração que todas as decisões são interdependentes, sejam elas simples ou complexas. Assim, um dos principais desafios dessa atividade é um ajustamento dessa cadeia sistêmica de decisões e a avaliação de suas consequências.

As afirmativas são, respectivamente,

Uma empresa adquiriu uma máquina em 01/01/2020 pelo custo total de R$ 240.000,00. No registro inicial da máquina no imobilizado, a empresa estimou a vida útil da máquina em 8 anos, sem valor residual. Na data da aquisição, a empresa iniciou a depreciação pelo método linear.Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

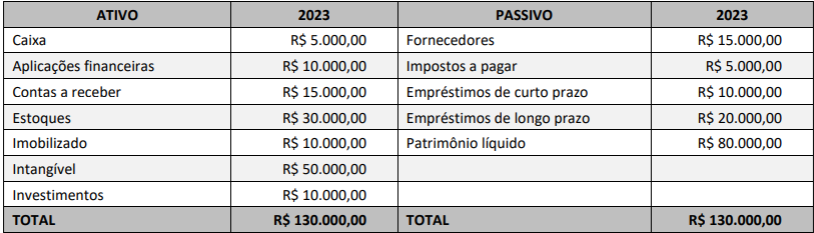

Analise as contas do Balanço Patrimonial a seguir:

O Índice de Liquidez Seca e o Índice de Liquidez Corrente são, respectivamente, iguais a

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.Esses materiais devem ser reconhecidos como despesa no mês de

De acordo com a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, a entidade deve divulgar, em notas explicativas, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza do passivo contingente, a menos que a possibilidade de ocorrer qualquer desembolso na liquidação seja

Um estudante de contabilidade, ao iniciar seus estudos em Direito Tributário, depara-se com o conceito fundamental de tributo. Para uma compreensão precisa, ele busca a definição legal contida no Código Tributário Nacional (Lei nº 5.172/1966).

De acordo com esse diploma legal, assinale a opção que define corretamente o tributo.

A compreensão dos conceitos e métodos relacionados à Demonstração do Resultado do Exercício (DRE) e à Demonstração do Resultado Abrangente (DRA) é fundamental para a adequada análise das variações do patrimônio líquido e para a tomada de decisões baseadas nos resultados operacionais.

A respeito do tema, analise as seguintes afirmativas:

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

A Indústria Paranaguá Ltda. utiliza o sistema de custeio baseado em atividades (ABC). No mês de junho de 2025, foram apuradas as seguintes informações para os produtos X, Y e Z:

Os custos indiretos de manufatura totalizaram R$ 200.000,00, distribuídos entre as seguintes atividades:

• Gerenciamento de mudanças de projeto (baseado em pedidos): R$ 140.000,00;

• Geração e uso de energia operacional (baseado em kWh): R$ 60.000,00.

No período, foram produzidas 1.200 unidades do produto X, 1.500 unidades do produto Y e 2.000 unidades do produto Z.Com base nesses dados, os custos unitários dos produtos X, Y e Z, respectivamente, são

Uma empresa S.A. celebrou um contrato no valor de R$ 30.000,00 para utilizar um equipamento por um período de 10 meses, cujo ativo subjacente do contrato foi considerado de baixo valor pela empresa. A administração da empresa S.A. decidiu aplicar a isenção de reconhecimento autorizada pelo item 5 da NBC TG 06 (R3).

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

A empresa Delta S.A. adquiriu uma máquina por R$ 350.000,00 em 01/01/2020. No momento da aquisição, a administração de Delta S.A. estimou a vida útil desse ativo em 10 anos e um valor residual de R$ 50.000,00. A máquina estava disponível para uso em 01/01/2020 e a empresa adotou o método de depreciação linear.

Em 31/12/2023, a empresa procedeu a uma revisão das suas estimativas, conforme previsto no NBC TG 27 (R4) - ATIVO IMOBILIZADO, e constatou as seguintes informações:

• Vida útil remanescente: 9 anos;

• Valor Residual: R$ 50.000,00.

Com base exclusivamente nas informações apresentadas, o valor da depreciação anual dessa máquina a partir de 01/01/2024 será de

De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, para ajudar os

usuários das demonstrações contábeis a identificar e avaliar mudanças e tendências, as demonstrações contábeis

O Parecer Pericial Contábil é um documento elaborado pelo perito-contador assistente, destinado a analisar, comentar ou contestar o Laudo Pericial Contábil elaborado pelo perito-contador nomeado pelo juízo. O parecer deve ser redigido de forma clara, objetiva e técnica, seguindo rigorosamente as normas contábeis.

Segundo a NBC TP 01 - PERÍCIA CONTÁBIL, uma condição para a emissão do Parecer Pericial Contábil é que o Parecer Pericial Contábil deve