Conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o Balanço Orçamentário no Município de Novo Hamburgo (RS) será elaborado utilizando-se qual(is) classe(s)?

Determinado órgão público municipal do Piauí contratou uma empresa para fornecimento de quentinhas, para um período de 120 dias, no valor total de 75.000,00. Considerando o Plano de Contas Aplicado ao Setor Público, no registro contábil do empenho da despesa no subsistema de informações orçamentário, utilizam-se os seguintes títulos de contas:

Quanto aos conceitos básicos de contabilidade pública, julgue:

Determinada entidade integrante da administração indireta só poderá adotar o plano de contas aplicável ao Setor Público se a legislação exigir expressamente essa aplicação.

Na elaboração do Plano de Contas Contábil faz-se necessário a separação das contas contábeis entre os grupos do Ativo, Passivo e Resultado (receitas, custos e despesas). Assinale a alternativa que faz menção ao Plano de Contas Contábil.

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas, o Manual de Contabilidade Aplicada ao Setor Público dispõe sobre algumas regras deintegridade relativas ao Plano de Contas Aplicado ao Setor Público. Com respeito a essas regras, assinale a alternativacorreta.

Quanto aos conceitos básicos de contabilidade pública, julgue:

As contas que integram o plano de contas são a expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, a variação e o estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá‐lo.

Acerca do Plano de Contas Aplicado ao Setor Público, assinale a alternativa INCORRETA.

O ____________________ é a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite as informações necessárias á elaboração de relatórios gerenciais e demonstrações contábeis.

O Plano de Contas Aplicado ao Setor Público (PCASP) representa um importante instrumento de fomento à transparência pública. A respeito do PCASP, julgue os itens seguintes.

- O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis.

- No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência.

- O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

Acerca do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa INCORRETA.

O Plano de Contas Aplicado ao Setor Público - PCASP é considerado um estrutura básica para a escrituração contábil permitindo a contabilização dos atos e fatos praticados pelas entidades públicas. Assim não é correto afirmar sobre os objetivos do PCASP:

Durante a escrituração de operações na contabilidade pública a conta “1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F)” recebeu um lançamento de débito.

A contrapartida desse lançamento pode ser um crédito na conta:

Uma secretaria de habitação adquiriu imóveis residenciais. Sobre este fato, é correto afirmar que estes imóveis devem ser reconhecidos como

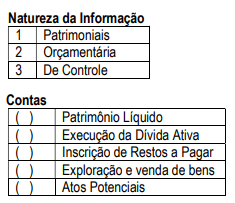

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é: