De acordo com o CPC 26 (R5) apresentação das Demonstrações Contábeis assinale a alternativa correta.

Considere as seguintes informações do demonstrativo de origem e aplicação de recursos.

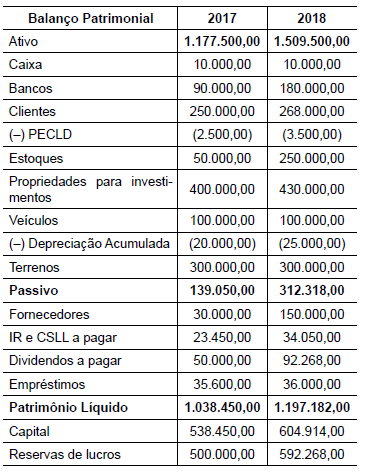

Ativo circulante em 31 de dezembro de 2017: R$ 1.100,00

Passivo circulante em 31 de dezembro de 2017: R$ 1.000,00

Passivo circulante em 31 de dezembro de 2018: R$ 1.500,00

Aumento do capital circulante líquido de 2017 para 2018: R$ 400,00

O valor do ativo circulante da empresa em 31 de dezembro de 2018 é

A Empresa Boa Grana ME fez um levantamento econômico-financeiro de sua situação e identificou os seguintes haveres: um estoque de mercadorias no valor de $ 200.000,00; um veículo, que usa para entregas, no valor de $ 80.000,00; uma dívida com fornecedores no valor de $ 60.000,00. Verificou ainda que alguns clientes fizeram compras para pagamento posterior, gerando um direito a receber no valor de $ 100.000,00; uma correspondência bancária informando um saldo disponível em conta-corrente de $ 80.000,00; tem ainda algumas contas a pagar de energia elétrica, água e comunicações no valor de $ 2.000,00. Consideradas estas informações, é correto afirmar que a empresa possui

Desconsiderando o resultado do período, o saldo do Patrimônio Líquido, em R$, é:

Assinale a alternativa correta em relação ao Fluxo de Caixa das Atividades de Investimento no período, em R$:

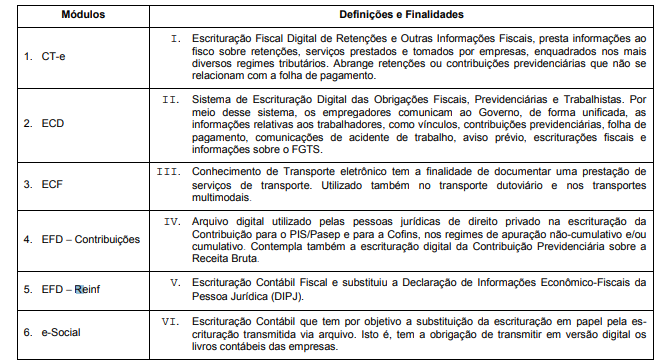

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

A relação correta entre cada um dos módulos do SPED com sua definição é:

Sobre os tipos de custeio, considere:

- A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

- No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

- O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

- Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

- O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

Com base na Demonstração do Fluxo de Caixa, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Atividades de Financiamento.

2. Atividades de Investimento.

3. Atividades Operacionais.

4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados.

( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor.

( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações.

( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

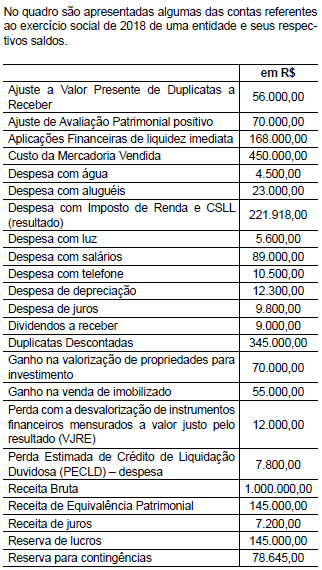

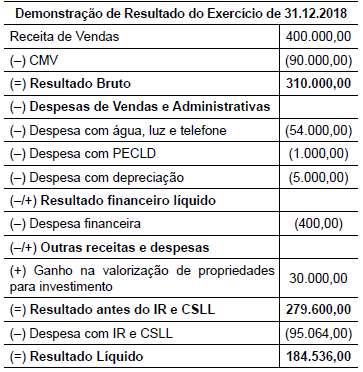

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

A respeito dos conhecimentos sobre o Balanço Patrimonial, é correto afirmar:

De acordo com a NBC TG 24 (R2) – Evento subsequente, as alternativas a seguir são exemplos de eventos subsequentes ao período contábil a que se referem as demonstrações contábeis. Tais eventos subsequentes exigem que a entidade ajuste os valores reconhecidos em suas demonstrações ou reconheça itens que não tenham sido previamente reconhecidos, EXCETO:

De acordo com a NBC TG 26 (R5), o conjunto completo de demonstrações contábeis NÃO inclui:

Uma empresa produz um único produto (Produto A) e, no ano 20X1, vendeu todas as 10.000 unidades produzidas naquele ano ao preço de R$ 0,70 por unidade. Em seus relatórios, a empresa informou que ampliará sua fábrica em 20X2, e tal ampliação adicionará, em relação a 20X1, um custo fixo de R$ 2.000,00 e, consequentemente, aumentará a capacidade total de produção em 60%. Sabe-se que, em 20X1, os custos totais de produção foram: Custo Variável R$ 2.500,00 e Custo Fixo R$ 1.800,00. Considerando que a capacidade total de produção em 20X1 foi de 10.000 unidades, e em 20X2 a fábrica opere também, depois da ampliação, em sua capacidade total de produção, assinale o valor do Resultado Bruto que seria possível à empresa auferir ao vender todas as unidades produzidas do Produto A em 20X2. Adicionalmente, considere que, em 20X2, a empresa manterá o mesmo preço por unidade vendida e os Custos Variáveis crescerão na mesma proporção que o aumento na capacidade total de produção.

O plenário do Conselho Federal de Contabilidade é o órgão responsável pela aprovação do Código de Ética Profissional do Contador. Nos termos deste Código, é permitido ao contador efetuar ações publicitárias, desde que estas:

Com base na Resolução CFC nº 803/96, que aprova o Código de Ética Profissional do Contador, analise as afirmativas a seguir.

I. É dever do contador quando perito, assistente técnico, auditor ou árbitro abster-se de interpretações tendenciosas sobre a matéria que constitui objeto da perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo.

II. É dever do contador quando perito, assistente técnico, auditor ou árbitro recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

III. É vedado ao profissional da contabilidade contador assinar documentos ou peças contábeis elaborados por outrem alheio à sua orientação, supervisão ou revisão.

IV. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada, ou censura pública.

Está(ão) correta(s) a(s) afirmativa(s)