Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no capital de outras sociedades e avaliados pelos métodos do custo, da equivalência patrimonial ou do valor justo devem compor o subgrupo investimentos do ativo não circulante.

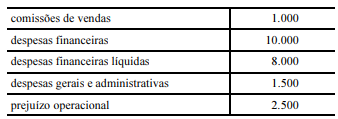

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final do período.

Assertiva: Nessa situação, o lucro operacional bruto é igual a R$ 2.000.

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF) não influencia o cálculo da taxa de juros efetiva cobrada de seus clientes pelo banco.

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa adquire um fundo de comércio, esse item patrimonial deve ser classificado no ativo imobilizado.

Há vários tipos de controle administrativo. Com o intuito de minimizar os problemas de perdas financeiras advindas da especulação não autorizada de moeda estrangeira, Sra. X implantou na sua empresa o controle por feedback.

Assim sendo, Sra. X

A empresa U alugou um galpão de sua propriedade para uma pessoa física, por R$ 7.550,00 mensais, a serem pagos até o dia 5 do mês seguinte, conforme contrato de locação devidamente assinado pelas partes envolvidas. Considerando as informações contratuais acima e os procedimentos técnicos contábeis vigentes, a empresa U, em 30 de novembro de 2017, registrou o aluguel do mês de novembro/2017, em reais, vencível em 5 de dezembro de 2017, da seguinte forma:

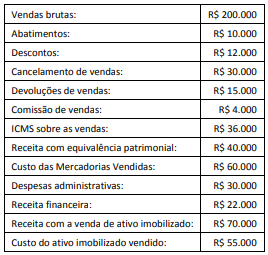

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o resultado bruto da Cia. ABC, em 31/12/2017.

Na Demonstração do Resultado Abrangente são apresentados de forma detalhada os itens de receita e despesa que compõem o resultado abrangente do período.

Um exemplo de item detalhado como outros resultados abrangentes é:

Analise os seguintes fatores considerados na determinação da moeda funcional de uma entidade, conforme definições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis:

I. a moeda do país sede da entidade;

II. a moeda que mais influencia os preços de venda de bens e serviços;

III. a moeda que mais influencia fatores como mão de obra e matéria-prima;

IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

O resultado da venda de ações em tesouraria deverá ser registrado a crédito (ganho) de conta específica de reservas de lucro ou a débito (prejuízo) da conta que contabiliza a origem dos recursos aplicados em sua aquisição.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue os itens a seguir.

Software em fase de desenvolvimento de projeto interno é exemplo de ativo intangível a ser reconhecido, em que os custos incorridos só podem ser capitalizados após a possibilidade de determinação da viabilidade tecnológica, se for possível medir os fluxos de benefícios econômicos futuros atribuídos a esse ativo, e ainda, se houver a intenção de uso ou venda.

As reduções por ajustes dos exercícios anteriores decorrem de efeito de mudança de critério contábil ou de efeitos da aquisição das próprias ações da empresa.

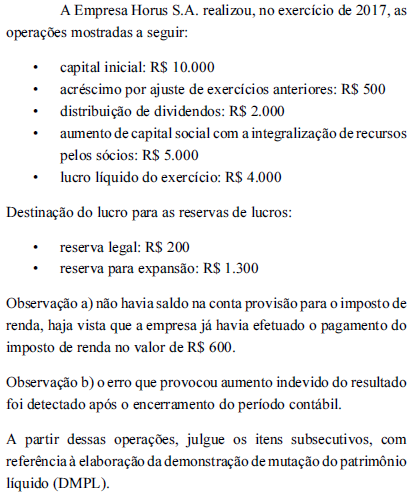

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A descrição da natureza e da finalidade de cada reserva existente dentro do patrimônio líquido é obrigatória e poderá ser evidenciada tanto na demonstração das mutações do patrimônio líquido como no balanço patrimonial.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por R$ 250.000 havia três anos completos, recebeu depreciação acelerada de 60% desse valor. Ao final do terceiro ano, a empresa avaliou a recuperabilidade desse ativo e constatou que ele ainda poderia ser utilizado, produtivamente, por mais dois anos, caso em que geraria um valor de R$ 95.000, ou poderia ser levado a mercado e vendido como equipamento usado, hipótese em que geraria um caixa líquido de R$ 105.000. Assertiva: Nessa situação, a empresa deve constituir uma provisão por perda de recuperabilidade do valor desse ativo.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.