Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

Nem todos os itens que tratam da reavaliação ou da atualização de ativos e passivos são incluídos na demonstração do resultado.

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item

Se a reavaliação resultar em diminuição do valor do bem, os valores decorrentes de reavaliação de bens do ativo permanente proporcionarão créditos dos tributos não cumulativos.

A Cia. Produtora adquiriu, em 31/12/2015, um equipamento por R$ 800.000,00, efetuando o pagamento à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 10 anos e o valor residual em R$ 80.000,00. Em 1/1/2017, após um ano de uso, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era 15 anos e o valor residual era R$ 8.000,00. O valor contábil do equipamento evidenciado no Balanço Patrimonial da Cia. Produtora, em 31/12/2017, foi, em reais

Em 02/01/2016, uma instituição financeira adquiriu, em uma combinação de negócios, a carteira de clientes de outra instituição independente por R$ 120.000, por seis anos.

Em 31/12/2016, a instituição fez um estudo e constatou que metade dos clientes da carteira não utilizava seus serviços. Uma nova estimativa concluiu que os benefícios gerados nos anos remanescentes seriam de R$ 80.000.

No ano de 2017, a instituição aumentou o seu investimento com marketing e, em novo estudo feito em 31/12/2017, concluiu que os benefícios gerados nos anos remanescentes com a carteira de clientes seriam de R$ 90.000.

Assinale a opção que indica o valor contábil da carteira de clientes, em 31/12/2017, considerando que a instituição utiliza o método da linha reta para amortizar os seus ativos intangíveis.

A alternativa que faz referência ao conceito de "Goodwill"é:

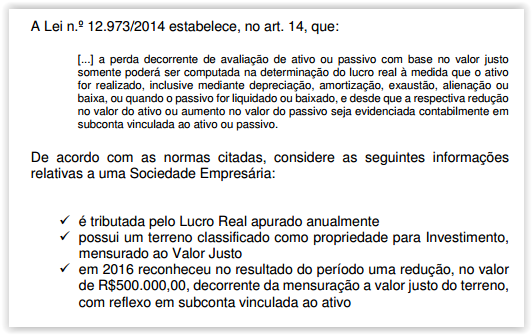

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

Considerando-se as informações apresentadas e as normas mencionadas, e que a perda é dedutível da base de cálculo do Tributo sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano de 2016, a Sociedade Empresária reconhece:

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um

ativo intangível, não é necessário determinar o valor justo líquido

de despesas de venda e o valor em uso desse ativo. Isso acontece

quando um desses valores excede o valor contábil do intangível,

de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

Foi proibido o procedimento contábil de reavaliar ativos, inclusive para algumas sociedades limitadas.

A reavaliação de ativos, quando aplicável,

Custo representa um gasto ou desembolso para se

obter alguma forma de benefício. O benefício pode ter forma

tangível (materiais, matéria-prima) ou intangível (serviços= salários, luz e força, etc).

Quando o gasto é ocorrido e o benefício é recebido,

denominamos de custo incorrido, tendo-se como

exemplo a mão de obra direta. (...)

A função básica da Contabilidade de custos em uma

empresa é a de prover a alta administração de informações

mais detalhadas que as apresentadas

através de Balanço Geral ou da Demonstração das

Contas de Lucros e Perdas. (PRATES, Alfredo Bianchi.

Marketing Operacional.)

Analise as informações seguintes:

I. Existem produtos que devem ser descontinuados

das linhas de produção, ou vendas, por serem

deficitários.

II. Determinando componente de um produto deve

ser produzido ou adquirido de outros, já pronto.

III. A utilização de fatores humanos e materiais,

mediante o controle sistemático das oscilações

de custo.

Em relação à forma como a “Contabilidade de Custos”

pode ser determinada, marque o que se tem

como correto.

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem

adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para

adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

De acordo com a Lei nº 6.404/76, a companhia pode ter seus ativos avaliados e atualizados pelo valor de mercado: