Uma empresa S.A. denominada A possui uma participação de 85% na empresa B. Em 1º de janeiro de 2024, a empresa controladora decidiu vender 50% da participação na empresa B a um terceiro pelo valor de R$ 600.000 em dinheiro. À data da alienação, o justo valor total da empresa B era de R$ 1.000.000. Além disso, nas demonstrações financeiras consolidadas da empresa A, o valor contábil dos ativos líquidos da empresa B era de também R$ 1.000.000, e o valor contábil da participação dos não controlados nas demonstrações financeiras da empresa A era de R$ 100.000.

Como resultado dessa transação, a empresa A perde o controle da empresa B, mas mantém a participação de 35%, avaliada naquela data em R$ 350.000. O ganho na alienação de 50% de participação será de:

Assinale a alternativa que expressa corretamente a definição de ativo.

Um evento significativo no contexto contábil é a combinação de negócios, onde envolve-se a união de duas entidades distintas em uma única entidade, com implicações importantes nas demonstrações financeiras. Esse processo requer o reconhecimento e a mensuração adequada dos ativos, passivos e patrimônio líquido adquiridos. Em uma combinação de negócios, como são reconhecidos os ativos e passivos adquiridos?

O Controle é um conceito-chave na contabilidade, especialmente ao considerar a consolidação das demonstrações financeiras. Segundo o CPC 36 (R3) –“Demonstrações Consolidadas”, o controle de uma entidade é fundamental para determinar se ela deve ser consolidada nas demonstrações financeiras de uma empresa controladora. Assimilar a definição de controle conforme o CPC 36 (R3) é necessário para aplicar corretamente os princípios contábeis relacionados à consolidação.De acordo com o CPC 36 (R3), uma empresa controladora deve consolidar as demonstrações financeiras de uma subsidiária quando qual dos seguintes critérios é atendido?

Uma empresa S.A. possui um recebível com valor nominal de R$ 240.000, a ser liquidado em 24 parcelas fixas de R$ 10.000, o qual foi registrado na data de 01/01/24 pelo valor de R$ 200.000. Nessa mesma data, a empresa classificou o recebível como estágio I e escolheu a abordagem geral ao invés da abordagem simplificada. Para tal categoria havia uma expectativa de perda de 3% nos próximos 12 meses e de 6% em toda a vida esperada dos ativos, já ponderado o efeito da recuperação de recebíveis inadimplidos reavidos com base nos esforços da equipe de cobrança.

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Assinale a alternativa que apresenta o valor dos juros recebidos em uma aplicação financeira de R$ 100.000,00 por 3 anos, com taxa de juros compostos de 10% ao ano.

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso, sobre a operação de alienação da parcela de participação no capital social da empresa DEF pela empresa ABC, em termos econômicos, é correto afirmar que:

A empresa T tomou empréstimo bancário no banco 1, no valor de R$ 40.000,00, com taxa de juros de 10% ao ano. No banco 2, a empresa conseguiu empréstimo no valor de R$ 50.000,00 com taxa de juros de 15% ao ano e o banco 3 emprestou R$ 10.000,00 para a empresa T, com taxa de juros de 18% ao ano. Assinale a alternativa correta que apresenta o custo médio ponderado de capitais de terceiros da empresa T.

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

O saldo contábil das aplicações financeiras de uma empresa, no início do mês, era R$ 200.000. No último dia do mês o extrato bancário apresentou saldo das aplicações financeiras no valor de $ 201.800. Não houve resgate ou novas aplicações durante o mês. Assinale a alternativa correta que apresenta a contabilização dos juros auferidos durante o mês. Desconsidere imposto de renda retido na fonte sobre rendimentos financeiros IRRF e imposto sobre operações financeiras - IOF

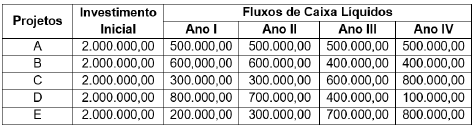

A empresa Indústria Reunidas ACF Ltda deseja implantar um projeto para a melhoria da eficiência operacional de suas fábricas, com o objetivo de ganho de produtividade e redução de custos. Os funcionários da empresa apresentaram à diretoria da mesma, alguns projetos, cujos dados estão no quadro a seguir.

Assinale a alternativa correta que apresenta o projeto que deve ser implantado na empresa, considerando apenas o aspecto do Pay Back do Investimento.

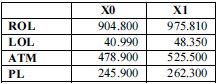

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

O giro do investimento total caiu no período verificado.

Na relação entre investidor e investida, o investidor está exposto a, ou tem direitos sobre, retornos variáveis como resultado de seu envolvimento com a investida quando os retornos do investidor decorrentes de seu envolvimento têm o potencial de variar conforme o resultado do desempenho da investida. Nesse sentido, os retornos do investidor podem ser

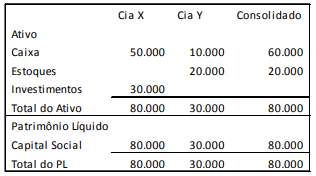

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0:

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000.

Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.