Qual o conceito de patrimônio líquido em Contabilidade:

Em relação aos ativos, no Balanço Patrimonial de uma entidade, assinale a afirmativa correta, de acordo com a Lei nº 6.404/76 e alterações.

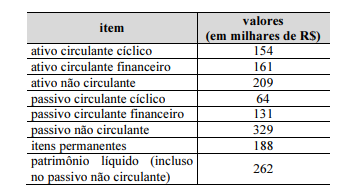

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

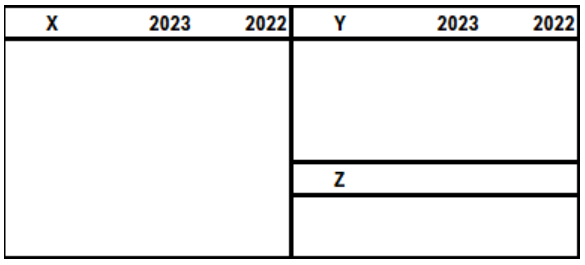

Com base na imagem abaixo e considerando a estrutura do balanço patrimonial, os grupos contábeis identificados pelas letras X, Y e Z são, respectivamente:

É o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação ordenada entre participantes do mercado na data de mensuração. Esse conceito descreve:

O entendimento efetivo de conceitos a partir das normas e dos pronunciamentos contábeis é imprescindível para que as informações sejam relevantes e representem fidedignamente o reconhecimento e a mensuração de ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que

Um analista realizou a análise horizontal do balanço patrimonial de dois supermercados com a finalidade de recomendar o investimento em um deles.

Um fato que pode ser constatado diretamente por meio dessa análise é

Acerca de gestão do patrimônio, julgue os itens a seguir.

A quantidade de horas em que uma máquina opera diariamente não interfere no resultado do cálculo da sua depreciação para alienação no futuro.

A avaliação contábil de ativos e passivos é uma prática fundamental na contabilidade financeira, pois impacta diretamente na apresentação das demonstrações financeiras e na análise da situação patrimonial de uma empresa. A correta avaliação dos ativos (como estoques, investimentos e propriedades) e dos passivos (como obrigações e contingências) é regida por normas contábeis que estabelecem critérios para mensurar e registrar esses elementos de forma precisa e confiável. Qual das seguintes alternativas melhor descreve a base de avaliação contábil mais comum para ativos e passivos nas demonstrações financeiras?

A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Com base, exclusivamente, nos itens acima, os valores do Ativo Não Circulante, Lucro Bruto e Patrimônio Líquido são, respectivamente:

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para alugar a terceiros por R$500.000. A vida útil do prédio foi estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

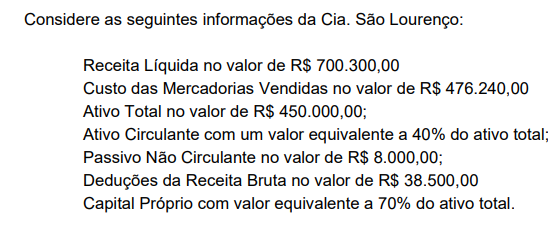

A empresa Secundária S.A. apresentava no Balanço Patrimonial de 30/06/2018 o valor de R$ 25.000.000,00 contabilizado no seu Patrimônio Líquido. O valor justo líquido apurado para os ativos e passivos da empresa, na referida data, era R$ 30.000.000,00.

A empresa Primária S.A. adquiriu 40% das ações da empresa Secundária S.A. pelo valor de R$ 14.000.000,00 passando a deter o seu controle.

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Com relação à situação líquida patrimonial, assinale a alternativa correta.