Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O ativo circulante da entidade é, em R$,

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Em uma unidade geradora de caixa, a perda por redução ao valor recuperável somente será reconhecida quando o valor recuperável da unidade for menor que o seu valor contábil.

Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Uma sociedade empresária está comprometida com a venda de um prédio onde funciona parte de suas atividades e já iniciou as ações para localizar um comprador para o atual imóvel. Ela pretende transferí-lo para o comprador logo após desocupá-lo, o que leva em média o tempo usual para vendas desse tipo de ativo.

Considerando as informações apresentadas, o referido imóvel deve ser classificado como:

Uma loja vendia calculadoras. Em 31/12/X0, não havia calculadoras no estoque.

Em 02/01/X1, a loja adquiriu 100 calculadoras. O preço unitário cobrado pelo fabricante foi de R$ 100,00, mas a loja recebeu um desconto de 10% sobre o preço. Além disso, a loja pagou o frete de R$ 200,00. Ainda, a loja estimou que o custo de estocagem das calculadoras era de R$ 400,00.

No primeiro trimestre de X1, 30 calculadoras foram vendidas por R$ 110,00 cada. Em 01/04, o preço baixou para R$ 95,00 e foram vendidas 10 calculadoras no segundo trimestre. Já em 01/07, o preço baixou para R$ 85,00. No trimestre foram vendidas 40 calculadoras. Em 01/10 o preço foi ajustado para R$ 100,00. Nesse trimestre, 8 calculadoras foram vendidas.

Assinale a opção que indica o lucro bruto da loja, no ano de X1.

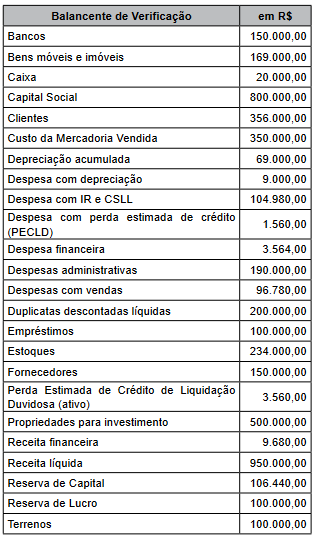

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O ativo circulante da entidade é, em R$,

Com relação às bases de mensuração de ativos e passivos do setor público, julgue os itens subsequentes.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

Assinale a alternativa que apresenta um dos elementos que deve refletir no cálculo do valor em uso de um ativo.

Ainda à luz dos processos responsáveis por informações, dos Princípios Fundamentais de Contabilidade e das normas contábeis que balizam as demonstrações financeiras e o controle patrimonial das instituições e das sociedades empresariais, assinale a opção correta.

Dentre os ativos não circulantes imobilizados existem os bens imóveis que correspondem aos bens vinculados ao terreno, ou seja, que não podem ser retirados sem destruição ou danos. São exemplos desse tipo de bem os imóveis residenciais, comerciais, edifícios, terrenos, aeroportos, pontes, viadutos, obras em andamento, hospitais, dentre outros. Os bens imóveis classificam-se, dentre outros, nos itens mencionados abaixo, EXCETO:

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

As disponibilidades da empresa totalizaram R$ 30.000 em 31 de dezembro de 2020.

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue os itens a seguir.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso